業界動向

ゲーム業界は回復基調なるも明暗はくっきり? 2014年度ゲーム業界34社決算まとめ

上場企業各社の2015年度第1四半期決算がそろそろ出揃いそうなタイミングで申し訳ないのだが,前年である2014年度(2014年4月1日〜2015年3月31日)期間のゲーム業界決算まとめをお届けしたい。対象にする企業が増えてきたこともあり,今回はパラダイムシフト/IWAMOTO氏に大々的に協力をいただいた。

なお,各社の決算時期は必ずしも上記の区切りになっているわけではないが,業界全体を俯瞰するため一般的な会計年度に合わせて集計を行っている。便宜上,2014年4月1日から6月30日までの3か月間を2014年度第1四半期(2014Q1)と呼ぶような期間設定で統一してデータを扱っているが,厳密には各社の決算年度とは異なることがある。区切りが異なる場合は,上記の期間に近い決算データを1年分採用している。また,掲載している社名は,2015年3月末時点のものを使用している。

グラフで取り扱っている数字は,売上高と税抜き後の純利益が中心だ。会計基準が日本基準ではなくIFRS(国際財務報告基準)の場合は,純利益の部分に,「株主に帰属する当期純利益」の数字を使用した。一方,本文では「どれだけ売れてどれだけ原価が掛かったか」に直結した営業利益が多く参照されている。

重ね重ね掲載が遅れたことをお詫びするが,お盆休みの最後にじっくりと業界の動向を再確認してみてほしい。

●ソニー

全社では,売上高,営業利益ともに増収増益で着地したソニーグループ。携帯電話を除く製造業がいずれも,わずかながらも営業黒字に転換し,復活の兆しを見せている。

ソニーは,全社を通じて生産背景における米ドル比率が高い会社だ。一方で,売上における海外比率(主に米ドル建て)も高く,売上が好調なうちは,製造コストにおける為替リスクのヘッジができる体制にあるはずなのだが,このところの円安では200億円を超える為替差損が発生し,円安に泣いている状況である。今期の純利益は1260億円の赤字となっている。とはいえ,為替差損を除いても1000億円の純損失になっているのはなぜだろうか。

損益計算書を見ると,売り上げの伸びとともに原価も上がっており,営業利益の黒字分より多い税金や,本体以上に好調だった被支配分(配当に関わらない関連会社)の純利益が全体の営業利益より大きいことが分かる。それらを抜いてしまうと,ほぼ昨年並みの純損失となっている実態が見えてくる。全社的に回復基調ではあるものの,純利益ベースでの黒字転換には,まだ少し時間がかかりそうだ。

ゲーム&ネットワークサービス分野は,2013年度188億円の営業赤字から一気に481億円の黒字に転換した。ハードウェア製造コストの米ドル比率の高さによる為替差損,PlayStation 3プラットフォームの売上減少,その他一時費用増加などによる減益要因を吸収するPS4プラットフォームの成長が,2014年度黒字転換の主要因となった。PlayStation 4のハードウェアの販売台数は過去最高の約2000万台を達成し,ハードウェアの増加に伴うゲームタイトルの増加,PlayStation Plus会員は2013年度比で2倍以上に増加と,成長の好循環が形成されている。

この好循環を継続して回すべく,同社は大きく二つの成長戦略を掲げている。一つはPSユーザーの維持・拡大,二つめはARPPU(有料会員顧客単価)の向上で,これは2015年度に取り組む予定としている。パブリッシャやデベロッパへのサポートを強化し,ゲームタイトルを増加させ,オリジナルコンテンツの拡充などを通じて,PS4自体の競争力維持強化を見込む。

もちろん,中長期的な視野に立ちPS4以外の領域への投資にも意欲的だ。とくに,2016年上期に発売を予定している仮想現実対応のヘッドマウントディスプレイ「Project Morpheus(プロジェクト モーフィアス)」など,次世代ゲームハードウェアにも期待が高まる。

プラットフォーマーは,ハードウェア開発・製造での逆ザヤをソフトウェアの売り上げでカバーすることでビジネスが成立する。リーマンショック後のように消費が一気に冷え込めばソフトウェアでの回収が厳しい局面が訪れることになるかもしれない。

今期になって製造原価を下げたと見られるPS4の新型が投入されているが,現在の好循環のうちに,PS4の競争力維持と次世代ハードウェアへの投資・事業の立上げができるか,この数年の結果が中期的なソニーを占う試金石となりそうだ。

●任天堂

DeNAとの業務資本提携など,注目点の多い任天堂は,3期連続の営業赤字から一転して,今期は約248億円の黒字決算を発表した。売上高は2013年度比で減収の約5498億円,営業利益248億円,当期純利益418億円と,減収増益決算だった。

黒字転換の要因を財務内容から読み解くと,大きく2点ある。1点めは原価率の低下(=粗利率の向上)。2点めは販売管理費の圧縮である。

1点めの原価率低下だが,2013年度の売上総利益率(粗利率)は28.5%,2014年度は39.0%に改善されている。売上総利益率の水準は,この5年内で最高の比率だ。種を明かせば,2013年度末には,2014年度分のハードウェア原価は2013年度でほぼ償却済みと発表されており,今期にかかるハードウェア製造原価があまり発生しなかったことが要因と見ていいだろう。

また,任天堂は製品出荷は円建て,仕入れはドル建てで行っているのだが,2015年3月期の決算参考資料を見ると,米ドル建ての仕入高は2013年度17億ドルから2014年度9億ドルと,円安状況の仕入高を圧縮できたことも売上総利益率の向上につながっている。

2点めは販売管理費の圧縮だ。2013年度の約2096億円から,2014年度は約1898億円へと200億円近い圧縮を実現した。内訳の主要項目は,広告宣伝費約154億円(2013年度7026億円→2014年度5483億円)である。この2点により決算諸表上の黒字を実現している。

しかし,事業の実態に目を向けると,必ずしも良好な状況ではないことが見てとれる。2014年度は「Newニンテンドー3DS」「Newニンテンドー3DS LL」と新しいハードウェアを発表し,この新作2機の販売は順調な滑り出しを迎えたとしつつも,旧型ハードウェア全体の販売数量は伸び悩んでいる。結果としてハードウェア全体の販売台数が減少し,それに伴ってソフトウェアの販売数量も前期比で減少した。ソニーとはまったく逆で,負の循環が回っているような状況であり,ハードウェアの販売数量増加を見い出せない限り,一時的な黒字に終わる可能性をいまだ孕んでいる。

「広告宣伝費を増やせば確実にハードウェアの売上が伸びる」といった保証もなければ,伸びたとしても販売管理費は増え,利益圧縮のプレッシャーにもなる。実際,2015年度の広告宣伝費予定額は,2014年度とほぼ同水準の570億円。コスト維持で販売数量を微減で維持しようという,消極的な数字だ。先述してきた内容を鑑みると,今年度の決算は4期連続の営業赤字を恐れた「縮小均衡黒字」とも読み取れる。

そして,ここにきてDeNAとの業務資本提携である。これは任天堂がこれまで積み上げてきた自社ハードを中心にした事業構造を諦めたものではないかという推測が多くなされている。これは発表の際にも強く否定されているが,どう転がっていくかはフタを開けてみなければ分からない。スマートデバイスの爆発力が成長戦略を見失った老舗ゲームメーカーを救うか,それとも積み上げたノウハウで,従来の事業モデルの復権を証明するか,任天堂にとっての正念場は続いている。

期待される新プラットフォームNXの情報が出てくるのは,早くても年明けなので残念ながら今期の動向には関わってこない。今年度は同社が健康産業の展開を開始するとされている。岩田氏の遺産ともいえるこれらの新プロジェクトがどのようなものなのかは,今後の発表に期待しよう。

●バンダイナムコホールディングス

安定した事業基盤を確立し,毎期堅調かつ安定した成長を見せるバンダイナムコホールディングス。今期もきわめて堅調に素晴らしい決算を計上している。2014年度は売上高5654億円,営業利益563億円,当期純利益375億円と,増収増益で着地した。

セグメント別に見ると,ソーシャルゲームを含むコンテンツセグメントは,「ONE PIECE トレジャークルーズ」( iPhone / Android ),「ドラゴンボールZ ドッカンバトル」( Android / iPhone )などの新規タイトルが好調に推移し,売上高2880億円,セグメント利益409億円と増収増益。トイホビーセグメントは,妖怪ウォッチなどのヒット商品だけでなく定番商品も好調に推移している。アジア展開も順調に進捗し,売上高2309億円,セグメント利益は170億円となった。

ゲームではネットワークゲーム・コンシューマゲームとも第4四半期に大きな伸びを示している。ネットワークゲームの伸びにも注目だが,実はそれ以上にコンシューマゲームの伸びが著しいのだ。

どこが伸びたのかと数字を見ると,目立つのは海外でのパッケージゲームの売り上げだった。なかなかのトピックではないかと思うのだが,細かい情報は決算資料には明記されておらず,詳細は不明となっている。

ほぼすべてのセグメントが好調に推移する中で,アミューズメント施設セグメントだけは減収で,2013年度売上高582億円から2014年度555億円に減少し,セグメント利益も8億円の赤字から22億円の赤字と,赤字幅も拡大している。施設数も2013年度に比べ10施設減少,ここ2年間では,施設ごとの毎月の売上高は前期比90%前後で推移し続けている。グループ全体として好調な同社だが,アミューズメント施設は事業構造に課題を抱えている。IPの活用で既存事業とのシナジーをより高めるなど,この部門のドラスティックな改革が期待されるところだ。

●セガサミーホールディングス

2014年度決算は,売上高3549億円,営業利益176億円,当期純損失112億円の着地で,前期比で減収減益,赤字決算となった。当期純利益の赤字は,映画自主制作中止に伴う損失,早期割増退職金などを含む特別損失159億円と,繰延税金資産の一部を取り崩したことによるもので,本業の収支を表す営業利益については黒字の着地となっている。ただし,営業利益ベースで見ても,前期比で減収減益(前年度は385億円の黒字)だ。

セグメント別に見ると,唯一の増収増益を達成しているのはコンシューマセグメントだ。2014年度売上高1110億円(前年度998億円),営業利益40億円(前年度20億円)。

アミューズメント機器セグメントは増収を達成しているものの,営業利益は25億円の赤字で,前期12億円の赤字から赤字幅拡大という結果となっている。全セグメントの中で,営業利益に占める比率が一番高い遊戯機セグメント(売上高1491億円,営業利益257億円)は,減収減益で,営業利益は前期比で43%減と大きく落ち込んでいる。

今期の特別損失のうち,リストラにかかる諸費用を含む構造改革費用は約70億円。この痛みを代償として,来期には約60億円分の固定費削減効果を見込むとしている。

同社は,グループの屋台骨である遊戯機事業とアミューズメント機器,施設事業の失速を受け,改革断行中のフェーズにある。コンシューマ事業については2012年から構造改革に取り組んでいるが,2014年度期末には組織の大規模な再編成が発表された。セガ・ネットワークスを本体に統合しつつ,コーポレート部門,アミューズメント部門,リゾート部門で分社化を行っている。

セガゲームスを中心にソーシャルゲーム事業を展開するコンシューマセグメントは大台の売上高1000億円を超え,国内最大規模に成長しているが,営業利益はいまだ40億円と,グループを支える数字としては心許ない水準だ。遊戯機事業は営業黒字を出してはいるものの,減収の速度を考えると,アミューズメント施設,機器の赤字を吸収できる期間はおそらく数年だろう。

改革の柱は,コンシューマ事業を新しい屋台骨に仕上げることだろう。加えて,遊戯機事業の縮小均衡で営業黒字死守,カジノ周辺での遊戯機事業の復権,固定費圧縮によるグループ全体のスリム化,この4点に絞られるように思う。カジノ特需に関しては,ロビー活動の真最中というフェーズで,こちらは顕在化するのがいつか分からない中,やはり肝はコンシューマ事業になる。「ぷよぷよ」や「ソニック」など強力IPの活用,好調な「Noah Pass」などの好材料は揃っている。

アミューズメント施設,機器事業とコンシューマ事業を統合したエンタテイメントコンテンツセグメントの来期予想営業利益は115億円,アミューズメント施設,機器事業の赤字をコンシューマ事業が吸収し,遊戯機事業の営業利益に迫ろうという意気込みだ。コンシューマ事業の成功が同社グループの命運を握っている。

●コナミ

2014年度決算は,売上高2182億円(前年度2176億円),営業利益145億円(前年度77億円),当期純利益95億円(前年度38億円)と増収増益で着地。来期もほぼ同様の成長率で,売上高2280億円,営業利益170億円,当期純利益95億円を見込んでいる。一見すると,きわめてコンサバというか,安定成長を志向して徐々に利益率を高めていく姿勢は,ドラスティックな動きを見せるゲーム業界においては「大人な会社」と映る。セグメント別に見ればその理由がお分かりいただけると思う。

今期のポイントは,各セグメントの営業利益が黒字基調に着地している部分にある。健康サービス事業を除けば,セグメント構成はセガサミーホールディングスと非常に近い構造にある同社が,前期の各セグメント利益,いわばデジタルエンタテイメント事業とゲーミング&システム事業(カジノ事業)依存を重く見て,早期に手を打った形だ。とくに遊戯機事業は,人気モバイルゲームをパチスロ化した「戦国コレクション2」が好調に稼動した結果,見事に業績を回復させている。

しかし,遊戯機事業市場自体が縮小傾向を辿っており,やはり成長の肝はデジタルエンタテイメント,そしてゲーミング&システムになるだろう。デジタルエンタテイメント事業は,コンシューマ,モバイル,アーケード,カードゲームなどが一緒くたにされており,個別の状況などは分からない。

同社は2015年3月中旬に,デジタルエンタテインメント部門で従来取っていたプロダクション制から本部制へと移行し,第1制作本部から第3制作本部の3つに開発部隊を再編している。「小島プロのサイトが止まった」などと騒がれていたのがこのタイミングだ。組織としては2014年から改革が試みられている。

気になるのは,継続して「METAL GEAR SOLID V: THE PHANTOM PAIN」( PC / PS4 / PS3 / Xbox 360 / Xbox One )を開発中であることは確認されたものの(関連記事),いまだに判然としない小島秀夫氏の去就だが,コンテンツオフィサー制が敷かれた2014年7月に,小島氏は上席執行役員からエグゼクティブコンテンツオフィサーに肩書きが変わっている。同時に新設されたコンテンツオフィサーおよびシニアコンテンツオフィサー職の面々はすべて2015年3月に本部制の本部長ないし部長職などに移行しているのだが,小島氏の異動のみ告知されていない。部長職以上の職への異動であれば告知されるので,異動していないか,それ以外の立場になったということになるのだろう。

さて,比較的早期からソーシャルゲームで成果を挙げていた同社だが,「パワプロ」や「ウイイレ」など強力IPを有しつつも,前期比横ばいの業績しか辿れないことが,より本質的な課題かもしれない。組織改変の効果と再来期以降の成長戦略につながる大きな仕掛けが2015年度に仕込まれるかどうかに注目したい。

●カプコン

2014年度は前期比大幅減収で着地。売上高643億円(前年度1022億円),営業利益106億円(前年度103億円),当期純利益66億円(前年度34億円)の減収増益となった。売上自体は大幅に減収しているが,これは「モンスターハンター」や「バイオハザード」など高採算タイトルにポートフォリオを絞り,不採算タイトルを落としたことが要因だ。

高採算タイトルはダウンロード販売推進など,高収益体質への改革が奏功し,営業利益率は大幅に改善している。当期純利益も,2013年度に計上した事業構造改革費用55億円などの特別損失の計上が終わり,大幅に改善している。

セグメント別に見ると,アミューズメント施設事業は,売上高92億円(前年度106億円),営業利益9億円(前年度16億円),パチスロ機器製造販売等のアミューズメント機器事業は売上高75億円(前年度231億円),営業利益27億円(前年度71億円)と過去の花形事業は軒並み減収減益で終了している。

しかし,いずれにしても営業黒字を保っており,セガサミーホールディングスやコナミの動きとも通ずる理想の縮小均衡のバランスがとれている。直近では一連の改革が一段落して,攻めの姿勢に一気に転じる準備ができているように思える。

なにより,デジタルコンテンツ事業のダウンロード比率の改善は見事だ。2013年第3四半期は約16%,2014年第3四半期は27%,2015年第3四半期は38%と,きわめて順調に向上している。

タイトルを採算性の高いものに絞り込み,販売戦略では収益率の高いダウンロード型にウェイトを置き,既存の事業を縮小均衡させて営業黒字を保つという,選択と集中戦略が見事に機能している。遊戯機やアミューズメント施設事業の扱いで苦境を迎える同業他社が多い中,うまく既存事業をコントロールしつつ,そこで培った強力なIPを見事に活用して適切な戦略で拡大を実現しており,お手本となる決算と事業運営を示した内容と言える。

とはいえ,全体的な売上高の縮小はグラフからも明らかだ。決算短信の業績説明でモバイルコンテンツの話題がまったく出てこないという,最近では珍しいゲームメーカーとなってしまったカプコン。既存事業をうまく切り盛りして結果を出しており,アーケードやコンシューマゲームに力を入れる同社の方向性については支持する人も多いかもしれない。それでも,さらに事業を拡大していくには,やはりモバイル分野での打開が鍵を握りそうだ。

●コーエーテクモホールディングス

2期連続の増収,5期連続の増益と「さすが」の一言のコーエーテクモ。2013年度は売上高が378億円,営業利益97億円,当期純利益94億円と増収増益で着地した。売上は前期比2億円と微増だが,営業利益は前期比25億円の大幅増益となっている。

セグメントで見ると,一番大きく営業利益を伸ばしたのはゲームソフトセグメントだ。任天堂とのコラボタイトル「ゼルダ無双」が世界100万本超の出荷,第4四半期のグラフが大きく伸びた時期には「ドラゴンクエストヒーローズ 闇竜と世界樹の城」( PS4 / PS3 ),「ワンピース 海賊無双3」( PD Vita / PS4 / PS3 )など大型タイトルをリリースしている。オンライン・モバイルセグメントでも,「100万人の信長の野望」( ブラウザ / iPhone ),「100万人の三國志」( iPhone / ブラウザ / iPhone / Android )などの「100万人」シリーズが順調に推移している。

「DEAD OR ALIVE」「戦国無双」「信長の野望」などの強力IPのほか,他社との大型コラボでは「妖怪三国志」なども発表されており,同社の成長戦略である「IPの創造と展開」が非常に良い形で回転している。2013年度は国内の売上高が前期比で約14億円減少しているが,その一方で海外(とくに北米)は約17億円増加となっている。まだまだ国内売上が主力だが,海外の成長にもドライブがかかってきており,横綱相撲の様相を見せている。

●スクウェア・エニックス・ホールディングス

本調子に回復しつつあるスクウェア・エニックス。2014年度の決算は,売上高1679億円,営業利益169億円,当期純利益98億円と前期比増収増益で着地した。

セグメントごとに見ても,アミューズメント事業が減収減益になった以外は,すべてのセグメントが増収増益で推移している。ブラウザゲーム「戦国IXA」や,スマホ向け「ドラゴンクエストモンスターズ スーパーライト」( iPhone / Android )が引き続き好調に推移,2014年度は「スクールガールストライカーズ」( iPhone / Android ),「ファイナルファンタジー レコードキーパー」,「乖離性ミリオンアーサー」( iPhone / Android )など新作タイトルをコンスタントに投入し,業績は順調に拡大した。

2014年度の決算から,デジタルエンタテイメント事業の販売本数に,ダウンロード本数を合算して開示し始めた。とくに北米と欧州では,ディスクでの販売に加え,ダウンロード販売をかなり積極的に伸ばしていく方針だ。海外展開に関しては,すでに展開をしている北米や欧州,中国以外に,南米全域とロシア,また中東にも展開を予定している。

HDゲーム,スマートデバイス・PCブラウザゲーム,MMOの3事業がバランスよく売上を構成しており,さらにこのポートフォリオを展開する地域・市場によって使い分けることで今後も海外展開を着実に進めていくだろう。

●日本ファルコム

「英雄伝説」シリーズでお馴染みの日本ファルコムの2014年度は,過年度と同様の業績グラフを辿りつつ,着実に売上を伸ばした。2014年度第2四半期に,「英雄伝説 閃の軌跡II」( PS3 / PS Vita )を発売,国内およびアジアでの販売が好調であることから,業績予想を上方修正している。結果的に,同社の決算期でいう平成26年度9月期は売上高25億円,営業利益13億円,当期純利益7.7億円で着地。新作のみならず,前作の「英雄伝説 閃の軌跡」( PS3 / PS Vita )も好調に推移しており,着実な増収増益を達成した。2014年度第3四半期にも,「英雄伝説 閃の軌跡」だけでなく,北米および欧州での英語版PCゲームのダウンロード販売,過去発表タイトル「イース」シリーズ,「空の軌跡」シリーズの好調を受け,再び業績予想を上方修正している。

平成27年度9月期の業績計画は,売上高20億円(前年度25億円),営業利益7.5億円(前年度13億円)と前期比減収減益予想と控えめな予想を立てている。しかし,1987年の誕生から27年愛されてきた「イース」シリーズの最新作を予定するなど,今期も業績の上方修正が期待できる材料を含んでいる。

●マーベラス

2014年7月に,マーベラスAQLはマーベラスに社名を変更した。業績は売上利益共に3期連続の二桁成長と絶好調で,グラフも右肩上がりのキレイな成長曲線を描いている。2014年度決算は売上高264億円,営業利益44億円と過去最高の水準となっている。主な成長要因は「剣と魔法のログレス いにしえの女神」( Android / iPhone )の大ヒットだ。ダウンロード数は,2014年8月に300万,11月に400万,2015年2月に500万とハイペースで伸びている(2015年4月に600万突破)。そのほか,PCブラウザゲームの「ブラウザ三国志」や,モバイルブラウザ向け「一騎当千 バーストファイト」( iPhone / iPhone )も堅調に推移している。その一方で,3DS,PS4などの家庭用ゲーム機向けソフトウェアは販売不調で減収減益となった。

2015年度は「剣と魔法のログレス いにしえの女神」を台湾,香港,マカオで配信することを予定している。家庭用ゲーム機向けも「ポポロクロイス牧場物語」や新型アミューズメントマシン「モンスターハンター スピリッツ」により巻き返しを狙う。「東京喰種トーキョーグール」などのアニメパッケージ販売や,ミュージカル「テニスの王子様」などの舞台公演事業を含む音楽映像事業も好調に推移しており,2015年度も引き続き売上・利益ともに二桁成長を狙うという。直近4期では,ゲーム業界の中でも極めて高い成長率を維持しており,最も勢いのある1社といっても過言ではない。

●ユークス

2014年度の決算は,売上高42億円(前年度34億円),営業利益5.4億円(前年度6.6億円),当期純利益3.2億円(前年度4.7億円)の増収減益で着地。アメリカの人気プロレス団体WWEをモデルにしたシリーズ最新作「WWE 2K15」がXbox One,PS4の販売開始に伴い好調に推移するなど家庭用ゲーム機向けだけでなく,モバイルコンテンツ,自社タイトルにおける受託開発売上高,それに伴うロイヤリティ収入が好調に推移した。

同社の準主力分野のパチスロ向けはサミーから受託している「パチスロ蒼天の拳2」などの受託開発が終了,出荷台数に応じたロイヤリティ収入へフェーズが進んでいる。

ユークスのビジネスモデルは,受託開発中心で,手掛けたタイトルの売上や出荷台数に応じたロイヤリティ収入を受け取るというもので,単純な受託開発会社に比べればロイヤリティを受け取る部分については特徴があるが,2012年度にあったTHQ倒産などを思い起こせば,取引先へ依存するリスクが存在する。

また,受託開発モデルがメインである以上,受託開発案件の炎上によるコスト増加(利益率圧縮)や,開発スケジュールの遅延による売上の期ズレ,案件の流れなど,一転して決算内容に影響を及ぼすリスクを孕んでいることを忘れてはいけない。

地域別,取引先別を見ると,主要顧客である2K Sports向けの受注が大幅に増えているため,米国向けの売上が前期に比べ大幅に上昇している。国内はバンダイナムコゲームス向けの売上が増加する一方で,サミー向けの遊戯機受託開発が終了したため,合わせて微増となっている。

この傾向を見て注意したいのは,2K Sports向けの売上高が全体の約50%に迫る比率になってきていることだ。そしてサミーの遊戯機事業は,右肩下がりを続けており,急激な発注の増加は見込めないことである。THQ倒産のときほどリスクは高くないが,「WWE 2K15」の売れ行き,またXbox One,PS4などハードウェアのシェア争いに左右される状況であり,好決算とはいえ楽観はできない状況である。

好材料として考えられるのは,元コナミで「ときめきメモリアル」「ラブプラス」のプロデューサーを手掛けた内田明理氏が入社したことにより,自社タイトルへのテコ入れが進められることだろう。かねてよりセクシー女子プロレスゲームの「ランブルローズ」シリーズを共同で手掛けていたが,氏の入社でさらなる関係強化が実現される。自社タイトルのヒットによって,受託開発中心の事業モデルを転換できるかどうかに注目したい。

●日本一ソフトウェア

アグレッシブに毎期複数タイトルを発売する同社,前期は国内外16タイトルを発売したが,今期はそれを上回る国内外19タイトル(国内8,海外11)を発売した。

同社全体としては,2014年度決算は,売上高36.7億円(前年度36.7億円),営業利益1.4億円(前年度5.8億円)と微増収(約3百万円)大幅減益という結果となった。2014年度のほうがタイトルは多いものの,2013年度に同社20周年を記念した戦略的タイトル展開が行われており,計画値を大幅に上回る売り上げを達成していたことを勘案すると,減益になるのもいたしかたなしという面もあるだろう。同社IRでは,パッケージ事業部の赤字理由について記載が乏しいため,明確な理由については不明だ。

同社は,発売するタイトルのほとんどをPlayStationプラットフォーム向けに提供しており,今期発表したタイトルもすべてPlayStation向けだった。PS4は,世界的に見ると過去のPSシリーズと比べても最速で普及進んでいるのだが,2014年度のPS4向けタイトルは「魔界戦記ディスガイア5」のみであり,国内ではPS4タイトル販売本数自体もさほど伸びていない。同社の業績にもっとポジティブに作用すると思われたが,やや寂しい結果となった。

ただ,PlayStation Networkを通じて,ダウンロードコンテンツやカスタムテーマなどの配信を行うオンライン事業については着実に成長しており,利益額も稼ぎ頭と,同社の規模を考えれば十分な水準にある。

2015年度はタイトル数を絞り込むのか,はたまた拡大路線でくるのか,オンライン事業の成長率はどの程度か,2013年度が好決算だっただけに2014年度の決算は少し残念な感が残るが,成長ポテンシャルは多分に含んでいるため,V字回復できるかに期待したい。

●トーセ

納期ズレによって2014年度の第3四半期,第4四半期は売上が低迷しているが,前年に引き続き受注環境は好調で,流れた案件をスマートフォン向けコンテンツの開発など他領域の案件がカバーするような状況が続いている。また,受託開発による売上が減少し,利益額も減少しているが,過年度に開発完了したニンテンドー3DS向けタイトルが好調に推移しており,そのロイヤリティ売上が減少した利益をカバーするような状況になっている。同社はゲームソフトの受託開発が主力事業だが,モバイル領域への横展開や,ロイヤリティ売上など,事業ポートフォリオが多岐にわたるため,全体としてバランスがうまく取れているような印象にある。

また,新規事業として,日本国内のコンテンツを主に東南アジアへローカライズし配信する事業をフィリピンの子会社を中心に進めており,2013年の子会社設立時と比べると,従業員は約2倍の50名弱まで拡大している。とはいえ,売上の大半はゲームソフトの受託がメインであるため,案件受注・納品状況に注視したい。

●ブロッコリー

乙女ゲームの「うたの☆プリンスさまっ♪」シリーズにより躍進が続くブロッコリーだが,2015年4月に業績の下方修正をするなどし,2015年2月期は売上高62.6億円(前年度67.9億円),営業利益14.7億円(前年度21.5億円),当期純利益9億円(前年度19億円)と減収減益で着地した。

減収理由は,6月に配信を開始した「うた☆プリアイランド」( iPhone / Android )で接続障害などの不具合が発生して一時的に配信を停止したため,「うたの☆プリンスさまっ♪All Star After Secret」の発売延期に伴う売上の期ズレが発生したことによるものだ。CD部門でも,発売タイトル不足により計画を下回るなど,オペレーションによる減収要因が顕在化した形になっている。

次年度以降は,「うたの☆プリンスさまっ♪」の5周年や,テレビアニメの3期目放映など,同社が経営戦略にて標榜している「ムーヴメント化」への布石も打たれており,同社への期待は続く。

●KADOKAWA・DWANGO

KADOKAWAとの経営統合が完了し,統合後の社名をカドカワへ変更することが決まったことでも話題のKADOKAWA・DWANGO。ただでさえゲーム部分がそう大きな割合でなかった会社が二つまとめられており,合併時のごたごたが多いため,全体的なグラフなどはあまり参考にならないかもしれない。一応,無理やり合算したのが上のグラフになるが,第3四半期に合併が行われ,そのときに発生した「負ののれん代」によって一時的に非常に大きな利益が出ている。グラフが不穏な動きに見えるが,このあたりは気にしなくてもいい。純利益が実態を表すようになるには少し時間が必要かもしれない。

ゲーム事業では,不採算タイトルや開発中の案件中止などにより営業損失が発生しているが,全体を通して「ダービースタリオンGOLD」「進撃の巨人〜人類最後の翼〜CHAIN」などが堅調に推移している。

経営統合の最中であり,あまり積極的な事業展開はなく,トピックスは少ないように見える。今後は,旧KADOKAWAのIPをグループで一元管理すべく成長戦略を策定するなど,少なからずゲーム事業のアグレッシブな事業展開も期待できる。

●エイティング

グラフ上は右肩下がりで,2014年度の第3四半期,第4四半期は赤字に転落している。2014年度下半期累計では売上高7.8億円(前年度10.4億円),営業損失3.4億円(前年度損失0.8億円)と減収減益で着地している。

当初から2四半期の営業利益計画は赤字の予想(損失1.3億円)であったが,業績を下方修正,計画を上回る赤字となった要因は,リリース予定のスマートフォン案件の配信開始時期の遅れによる売上のズレと,マーケティングなどのコストが先行していることの大きく2点である。通期の業績計画(売上高26.5億円,営業利益0.5億円)は据え置きとしている。オリジナルタイトルの「激突!ブレイク学園」( iPhone / Android )では,台湾,香港,マカオおよび東南アジア地域でのライセンス契約締結,今夏に「なないろランガールズ」の配信を予定するなど,赤字に転落しつつも下半期には,当初の業績計画を達成するための材料を残しているのがその理由であろう。下半期のタイトルリリース状況,タイトルの採算に注目したい。

●ハーツユナイテッドグループ

グラフを見てのとおり,順調に業績を伸ばしていることが分かる。アグレッシブな中期計画を達成するため,成長戦略の中心にM&Aを据え,プレミアムエージェンシーを子会社化,2014年度はネットワーク21,4Gamer.netを運営するAetasも2014年度から通期で業績連結を開始している(子会社化は2012年12月)。

決算に関しては,売上高は132.9億円(前年度101.3億円)と増収しているものの,連結したプレミアムエージェンシーでの,パチスロ規制の影響および不採算案件による約5億円の損失がプレッシャーとなり,グループでは15.2億円(前年度17.8億円)の減益で着地している。

セグメント別に見ると,デバッグ事業とメディア事業は堅調に推移しており,デバッグ事業ではZMPとの合弁でZEGを設立して自動車業界にも手を広げている。また,スマートフォン市場の伸びを受けてネイティブゲームアプリ開発が活発化したことにより,前期比9.2億円増の売上高39.4億円を計上した。

●ケイブ

2014年度も赤字基調で推移しており,さらに直近では,元取締役が取引先からのキックバックを受ける不正行為が発覚するなど,業績以外の面でも苦境が続いている。

セグメント別で見ると,ブラウザゲームの売上減は止まったが,PCオンラインゲーム,ネイティブゲーム,各種公式サイトの売上がどれも減少している。再建策としてはネイティブゲームを中心とした立て直しを考えており,「ゴシックは魔法乙女〜さっさと契約しなさい!〜」( iPhone / Android )などをリリースして,現在のところ,堅調に推移しつつある。また,今夏には新作パズルゲーム「プリズムガール」のリリースを予定しているという。

2015年2月末時点での現金および預金残高は約6億円,有利子負債は約4.3億円,純資産は8.5億円。2015年5月期も赤字の見通しで,そうなると4期連続の営業赤字となる。状況を考えると,銀行からの融資も厳しく,市場からの資金調達の難度も高いだろう。コスト削減を含めた赤字幅の圧縮とネイティブゲームによる再建でなんとか苦境を脱してほしいところだ。

●ガンホー・オンライン・エンターテイメント

一頃はうなぎ登りだった株価はすっかり落ち着いたものの「パズル&ドラゴンズ」( iPhone / Android )の勢いはまだ止まらない。2014年12月期決算では,売上高1731億円,営業利益943億円で3期連続増収増益と破竹の勢いだ。パズドラはサービス開始から3年たった今も,MAU(月間アクティブユーザー数)がほぼ維持されているほか,課金率も微減程度に留まっている。すでに3500万ダウンロード以上を達成しており,2015年度は海外展開に注力する計画だ。すでにサービス中のアメリカ市場では北米子会社の運営で堅調に推移しているが,中国展開においてはTencentとの業務提携が発表されており,どういった反響があるのか興味は尽きない。

パズドラ以外でも「サモンズボード」( iPhone / Android )や「ケリ姫スイーツ」( iPhone / Android ),「ディバインゲート」( iPhone / Android )が堅調だが,勢いを維持するためには新たな柱となるビッグタイトルが期待されるところだろう。

ただ,かつて「ラグナロクオンライン」の収益で成り立っていたガンホーは,経営の多角化を目指してROで得た利益を注ぎ込んだ新作ゲームを開発したものの,ほぼ全滅という経験をしてきている。そんなこともあってか,1本柱のままでも最大限に収益構造を改善しようという流れから出てきたのが,同社の基本戦略となる「ワンソースマルチユース」だ。実際,同社はパズドラのIPを生かしたさまざまな展開を行いつつ,別途新作タイトルの開発を並行して進めている。

また,スマホゲームのプレイ動画共有サービスの米Kamcordを買収するなど,パズドラで稼ぎ出した潤沢な資金を元手に,世界一のエンターテイメント企業を目指したM&Aを進めている。パズドラの勢いが続くあいだにどれだけの展開ができるのかに注目したい。

●ネクソン

2014年度も2013年度に続き,中国・韓国の売上が好調に推移している。日本は若干の業績低下の傾向にあるが,それでもなお,業績は力強い。2014年12月期は,売上高1729億円(前年度1553億円),営業利益455億円(前年度507億円),当期純利益294億円(前年度303億円)と増収減益で着地している。2014年度の第3四半期の赤字は,gloopsに係るのれんの減損損失110億円によるものだ。

2015年度は,中国「アラド戦記」が旧正月のアップデートの効果も結果良好で,韓国市場も既存タイトル好調で推移している。日本市場は,「FINAL FANTASY XI」のモバイル版をスクウェア・エニックスとの共同開発契約を発表するなど,回復へ向けた大型タイトルを仕込んでいる。その他,「メイプルストーリー2」「攻殻機動隊S.A.C.オンライン」「Durango」など今後投入されるタイトルは充実しており,引き続き好調が予測される。

●アエリア

海外でのオンラインゲーム運営を行うAeria Games & Entertainment(AGGP)を手放したあとは事業再編を進めているアエリアだが,2014年度は前年に引き続き,まだまだ厳しい状況が続いている。2014年12月期は売上高11.4億円(前年度8.4億円),営業損失8.6億円(前年度損失6.9億円)と増収はしたが,営業利益では赤字幅拡大という結果になっている。

セグメントで見ると,スマホ向けオンラインゲームなどを運営するオンラインコンテンツ事業は,課金収入が伸びた結果,売上高も上がったが,開発費と広告宣伝費などの先行投資がかさんで売上高4.9億円,営業損失9.4億円で着地している。2014年度は不採算タイトルの撤退,好調もしくは新規タイトルにリソースを集中させるべく動き出した。

また,海外展開も積極化させており,同社海外展開第1弾となる「Klee(クレー)〜月ノ雫舞う街より〜」( iPhone / Android )は韓国Kakao Game Platformでの配信が決定するなど,期待が高まっている。

2015年4月に子会社化が完了した情報商材やデジタルコンテンツのプラットフォームを運営するインフォトップは,2014年7月期で売上高19.9億円,営業利益5億円を計上しており,2015年度より連結されるため,財務内容は大幅に改善することになると思われる。

また,2005年に100%子会社化したエアネットは,2009年にベンチャーキャピタルのみずほキャピタルからの増資を受け入れていることもあって,将来的な上場や(業態と業績規模からは現実的には厳しいが),他社への売却も可能性としては残っており,そうなるとオンライン事業や今後のM&Aへの投入資金を獲得する可能性もある。

現時点でキャッシュを潤沢に有している同社だが(2015年3月末で25.5億円),手元にあるキャッシュをオンライン事業に投入するか,はたまたM&Aでのさらなる成長を志向するか,今後の動向を注視したい。

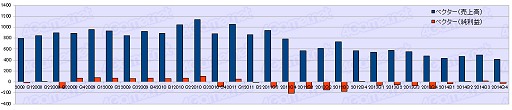

●ベクター

売上高は減少を続け,2014年度は売上高18億円(前年度21億円)で着地。しかし,前期比で販売管理費を総額5.7億円削減(広告宣伝費1.9億円,ロイヤリティ1億円,減価償却1.5億円,人件費0.7億円,その他)したことで,前期2.5億円の赤字を2014年度は0.3億円まで圧縮した。また,第4四半期には,2015年度に採算面で不安要素のあるゲームタイトルの減損処理を実行している。

2014年度のオンラインゲーム事業では,「三国ベースボール」「BLADE RUSH」の2タイトルをリリースした。売上高12億円,0.2億円の黒字となっており,2012年度,2013年度と2億円台の赤字を出した問題児は,一転して同社の花形事業になりつつある。ただし,減収の中で先に述べたように販管費削減の結果でもあるため,まだまだ注意は必要だ。

また,ゲームの紹介やアイテム・ポイントの無料配布などができるPRサービス「ゲームダッシュ」を新規事業としてスタートしている。ゲームダッシュは,事前予約型サービスで,従来のマス向けPRと比べ,プレイヤー獲得単価などで費用対効果が高いサービスに仕上がっているという。

2015年度の第1四半期も赤字スタートの見込みで,まだまだ苦境は続きそうだが,ソフトウェア販売事業で培ったノウハウが,ゲームダッシュなどの新規事業に活きるのでは,という期待感もある。2014年度は思いきったコスト削減も行い経営陣の覚悟も読み取れる。今後の業績回復に期待したい。

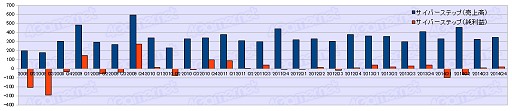

●サイバーステップ

自社開発タイトルを他国展開していく姿勢は2014年度も変わっておらず,「鬼斬」( PC / PS4 / Xbox One / Android / iPhone )を台湾,香港,マカオでリリースしたほか,グローバル英語サービスのリリース,インドネシアでの「ゲットアンプド」正式リリースなど積極的な展開が見て取れる。

業績は2014年度の第1・2四半期の赤字が重く,2015年5月期は通期では赤字を吸収できるか微妙なところだ。期待の新作である「コズミックブレイク2」は,現在60万ダウンロード近くを記録しているが,Kickstarterでの追加開発資金調達に失敗している。IRの内容が極めて薄い会社であるため,事業実態をあまり明確に見ることはできないが,ニュースリリースを見る限りは,積極的に事業展開しているようだ。

●ガーラ

ガーラの2014年度は過年度と同様,厳しい状況が継続する内容となった。2015年3月期の決算は,売上高6.8億円(前年度8.1億円),営業損失2.9億円(前年度損失3.5億円)と赤字幅は多少縮小するも,大幅減収で着地している。グラフを見ると,一時期の業績推移,赤字推移に比べれば事業の縮小均衡が進んでいるように見えるが,いまだ業績規模に比べ赤字額は絶対的に大きい状態にある。

事業の内容も,ダンジョンズ&ゴルフ

や「Flyff All Stars」( iPhone / Android )英語版が同社の想定より伸び悩んでおり,スマホアプリ事業もオンラインゲーム事業の減収分を補完できるレベルに達してはいない。また,日本市場での売上も2014年度は減収,韓国市場も計画未達,減収となっている。

資金繰り的にも危ない局面は想定され,2015年4月にOakキャピタルより増資による資金調達を実施しているが,大半は運転資金に充当されていると思われ,そこまで積極的にスマホアプリの広告宣伝費として投下できる資金量でもないことから,引き続き厳しい状況が予想される。

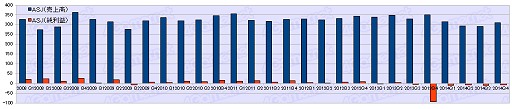

●ASJ

サーバーホスティングを主事業としている同社は,業態的に業績も予想しやすく安定しやすい。これまでは,グラフを見てもお分かりのとおり,損益分岐点ギリギリのラインを漂っていたのだが,2014年度に入り損益分岐点を下回る売上高になったため,赤字を計上するようになっている。

なお,同社が運営する「ドリームベースボール」シリーズや「時空覇王伝 〜The story of chrono heroes.〜」「アマガル−アーマードガールズ−〜時空覇王伝外伝〜」については提供開始のニュースリリースはあるものの,売上の状況などは開示されておらず詳細は不明である。

●サイバーエージェント

Amebaへの大胆な投資,スマホへのシフトなど,これまで要所要所で大胆な経営判断を下し,着実に結果を出してきた同社だが,業績にも貫禄が出てきた。

ゲーム事業も,2014年度は絶好調で,とくに国内ネイティブゲーム「グランブルーファンタジー」が躍進し,ゲーム事業全体の売上を支えている。タイトルのポートフォリオも,「グランブルーファンタジー」以外に,「戦国炎舞 -KIZNA-」( iPhone / Android )や「「アイドルマスター シンデレラガールズ」( iPhone / Android )」,「ドラゴンクエストモンスターズ スーパーライト」( iPhone / Android )など主力級が揃っている。2015年1月〜3月の間に,4本の新規タイトルを発表するなど,球数も十分だ。Ameba事業内でも複数タイトルをリリース,「プリンセスコネクト!」「ロイヤルフラッシュヒーローズ」( Android / iPhone )も好調に推移している。

ゲーム事業内のセグメントで見れば,2012年頃から,同社がネイティブを伸ばそうと努力した結果が実を結んだ結果となっているが,半面,国内ブラウザゲーム,海外に関しては伸び悩んでいる状態にある。競合他社や成長しているタイトルのほとんどが,ネイティブアプリであることを考えると,当然の結果ではあるだろう。資金力も開発体制も問題のないサイバーエージェントのゲーム事業部門,2015年度以降の試金石は「グランブルーファンタジー」に続くヒットタイトルを創出できるかどうかだ。

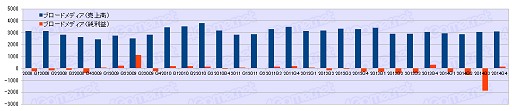

●ブロードメディア

同社は,セグメントはコンテンツ,放送(テレビ局への番組供給),スタジオ(字幕,劇場配給,DVD販売など),ネットワーク営業などを有した企業であり,コンテンツセグメントにて,クラウドゲーム機「G-cluster」などのゲーム事業を運営している。コンテンツセグメントにはその他,CS放送会員サービス,教育サービスなども含まれるが,2014年度のセグメント売上高は20.3億円(前年度25.5億円),営業損失10.7億円(前年度損失4.4億円)と減収減益になっている。2014年度第3四半期の赤字は,Gクラスタ・グローバルの株式にかかるのれんの減損処理,貸倒引当金約6億円などによるものである。

そもそも,クラウドゲーム機とは,ゲームプレイ映像をストリーミングし,ゲームのセーブデータなどをすべてクラウド上に保存するシステムだ。当初はテレビからクラウドを普及させたいとの思惑でスタートしているが,スマートフォンなどのデバイスを無視できなくなり,スマホ向けにはダウンロードしてプレイするネイティブアプリに近い要素も加わっている。

家庭用ゲーム機とプラットフォームを両方運営しているような形だが,やはり成功の指標はタイトルの拡充にある。同社もそれを認識しており,スクウェア・エニックスと提携して「ファイナルファンタジー」シリーズ3作品の配信,タカラトミーからライセンスを受けて「ZOIDS Material Hunters」( Android / iPhone )の配信を開始するなど,大型タイトルを獲得しつつあるが,決算を見るとまだ収益化には時間がかかりそうな状況だ。今後の成長も,大型タイトル獲得の動向次第だろう。

●Klab

「ラブライブ」でお馴染みKLabの2014年度決算は,増収増益で着地した。2014年12月期の売上高214億円(前年度210億円),営業利益22億円(前年度損失12億円),当期純利益18億円(前年度損失26億円)と黒字転換を果たし,同時に創業以来最高売上高を更新した。

2014年度を通じて,ネイティブ比率(App Store/Google Play)を高めることに注力しており,2014年末時点ではネイティブ比率85.6%(約1年前は54.8%)と結果を出した。海外売上比率は思ったよりも進捗せず,2014年度第3四半期時点で12%に留まっている。

決算の傾向としては,人件費などの販売管理費を過度に増やさず,広告宣伝費は「ラブライブ!スクールアイドルフェスティバル」( iPhone / Android ),「天空のクラフトフリート」( Android / iPhone ),「クリスタルファンタジア」( iPhone / Android )の3ヒットタイトルにフォーカスし,期間を絞った集中的な予算投下を実施した。ただし「クリスタルファンタジア」に関してはテレビCMの効果もむなしく,プレイヤー増加はマイナスの動きに歯止めが掛からず,2014年度第4四半期で減損(0.7億円)を計上している。

しかしながら,一時期のKLabの状況を考えると,財務体質の改善は見間違うばかりの回復ぶりだ。2015年度も全9タイトルの新作タイトルリリースを予定している。「BLEACH」や「Glee」など強力IPも仕込まれているので,2015年も期待してよさそうだ。

●コロプラ

新興勢力の中では,最注目株の同社。2014年度も手綱を緩めず,成長を続けている。2014年9月期決算は,売上高538億円(前年度168億円),営業利益236億円(前年度57億円),当期純利益130億円(前年度32億円)と,この規模からまだ凄まじい成長率をたたき出している。

「クイズRPG 魔法使いと黒猫のウィズ」( Android / iPhone )だけでなく「白猫プロジェクト」( iPhone / Android ),「軍勢RPG 蒼の三国志」( Android / iPhone ),「ほしの島のにゃんこ」( iPhone / Android ),「プロ野球PRIDE」( Android / iPhone )など強力なタイトルがポートフォリオを形成し,「バトルガール ハイスクール」( iPhone / Android )をはじめとした新規タイトルの投入も多数計画していることから,コロプラの牙城はまだしばらく崩れないだろう。

同社のアプリポートフォリオを見ると,黒猫は全指標を3か月ごとに落としており,少し不調だが,それ以外のタイトルに関しては戦略的かつ,隙のない運営が実現されている。2015年度も同社に注目が集まることは間違いないだろう。

●エイチーム

今回新しく決算レポートに加えたエイチームは,モバイルゲームを中心としたエンターテインメント事業と情報サイト運営を軸としたライフスタイルサポート事業の2つを柱とした会社だ。ゲームタイトルとしては,「ユニゾンリーグ」( iPhone / Android ),「レギオンウォー」( Android / iPhone ),「ダービーインパクト」( iPhone / Android ),「麻雀雷神 北斗の拳〜世紀末覇者バトル〜」( Android / iPhone )など多彩なジャンルを取り扱っている。

グラフを見ても分かるように,波はあるものの,全体に右肩上がりの成長を示している。直近の伸びは,堅調に推移する既存タイトルに加えて,2014年末に投入された「ユニゾンリーグ」が予想以上の伸びを記録したことによるものだ。

中長期的には,海外展開を進めるとしており,すでに「ダービーインパクト」の繁体字版などがリリースされ,収益に貢献している。

一時はNHN Entertainmentと合弁会社を設立,Kakao TalkやLINEといったメッセンジャーサービス向けのゲームを開発していくとされていた。しかし,6月の段階で資本提携は解消し,合弁会社Ateam NHN Entertainmentも解散となっている。NHN Entertainmentは保持していた株式58万株を資本提携の解消に伴い売却,これを6月22日付で,自社株取得という形でエイチームが14億360万円で買い付けている。この動きが次の四半期以降,どのような形で表れてくるのか,注目しておきたい。

※8月18日追記

初出時,古い情報を混在して記事を作成していたため,内容を更新しました。

●クルーズ

同じく今回から決算レポートに加えたクルーズは,ソーシャルゲーム開発・運営やネットコマース事業などを手がける会社だ。ゲームタイトルとしては,「アヴァロンの騎士」( iPhone / iPhone )や「HUNTER×HUNTER バトルコレクション」などのブラウザゲームをヒットさせており,最近ではネイティブアプリへのシフトを進めている。その一つである「エレメンタルストーリー」( Android / iPhone )は堅調に推移している。

四半期ごとの業績を示すグラフを見ると,2014年度の直前から伸び悩みが起きていることが分かる。現在は,「ネイティブアプリでヒットさせることを最重要項目」として設定しているという。このあたりは各社似たようなものだろうが,ネイティブゲームの投入は2014年からとなっており,開発にはかなり手間取ったようだ。とはいえ,すでに複数タイトルを展開しており,スクウェア・エニックスのIPを使った「ファイナルファンタジーグランドマスターズ」( Android / iPhone )の開発も発表されている(今回の会計期間には関係ないが「アヴァロンの騎士」後継作の展開も始まった)ものの,ネイティブアプリへの出遅れ感は否めない。

目論見どおりネイティブアプリがヒットすれば苦労はないのだが,このあたりはフタを開けてみないと分からないというのが実際のところだろう。オリジナルタイトルとIP路線で展開する同社のネイティブ戦略の成果に注目したい。

●ディー・エヌ・エー

グラフを見ると分かるとおり,下降局面はなんとなく一段落したかの様相だ。踊り場からさらなる成長を狙っている格好の同社だが,四半期ごとの国内ゲーム事業は売上高360億円前後,営業利益も100億円前後で推移するようになった。海外は,中国で「航海王 啓航(ワンピース)」が順調な立ち上がりを見せ,中国での売上が2014年度第4四半期に大きく伸びているが,営業利益は依然として15億円前後の赤字で推移している。

2015年度の戦略は,ネイティブアプリシフトの方針を明確に打ち出しており,なにより任天堂との業務資本提携への期待感が大きい。ゲーム業界トップクラス,各社が喉から手が出るほどほしがったIPを手に入れたのだ。任天堂とディー・エヌ・エーの共同チームは,同社から精鋭人材をアサインして年内のリリースを目指すとしており,2016年度末までに5タイトルをリリースする予定だ。さらに,任天堂との提携によるタイトルは,海外展開が前提のものと位置づけられているため,営業赤字の状態にある海外ゲーム部門を立て直す原動力にもなりそうだ。いずれにしても,任天堂との取り組みが再成長への試金石となる。

●グリー

減収に歯止めが掛からず,利益額も低迷,ディー・エヌ・エーほどの強力なIP獲得の話があるわけでもなく,見通しは若干怪しい。2014年度は,過去に買収したポケラボ,ソーシャルゲーム専用SNSであるOpenFeintについて,出資時に想定していた収益が見込めなくなったとの理由で減損処理を行い赤字計上している。

ゲーム事業における課題や方向性は基本的にディー・エヌ・エーと酷似しており,同社もネイティブシフトへ戦略の舵を切っている。国内では600名,20開発ライン体制を拡充し,好調な「消滅都市」にはマス向けのプロモーションを実施している。LINEとの協業タイトル「LINE タワーライジング」( Android / iPhone )など新規タイトルの仕込みは順調に進んでいるようだが,いずれにしてもヒットタイトルの創出に注力していくことになるのだろう。

●ミクシィ

「これがソーシャルゲームの爆発力だ」と言わんばかりの決算を発表し,第2のガンホーになりつつあるミクシィ。グラフを見ても,「モンスターストライク」( iPhone / Android )の凄まじさが伝わるだろう。モンストの貢献で四半期売上高は400億円を突破。2015年3月期の通期決算は,売上高1129億円(前年度122億円),営業利益523億円(前年度5億円),当期純利益330億円(前年度損失2億円)と売上は約10倍,営業利益に至っては約100倍になった。ガンホーの直近決算は,売上高1731億円,営業利益943億なので,名実ともに“第2のガンホー”になりつつある。

パズドラの戦略と同様,国民的IPに育てるべく,グッズやニンテンドー3DS,アニメ化など戦略を着実に実行しつつ,モンストのノウハウを活かした新規タイトルの開発も進めている。2015年度の売上予測は売上高1850億円,営業利益800億円を計画しており,ガンホーに追いつき追い越すべく,さらにアグレッシブに勝負をかけていくと思われる。

ここまで読むと,読者の皆様もお分かりと思うが,スマホ展開で景気のよい話も聞こえてくるゲーム業界の中でも,勝ち組と負け組が明確になってきており,後者はスマホの爆発力の恩恵を受けられずにいる。もちろん,全体的に増収増益基調で,赤字会社は赤字幅を圧縮できているのだが,それでも厳しい戦いを強いられている企業は多い。

この恩恵にあやかろうとする競合の参入も多く,競争はますます激化していくだろうが,新規参入のプレイヤーは,二番煎じでは勝ち抜けない土壌になっていることは間違いない。また,新規タイトルを何本打てるかといった資本力勝負の様相と,強力なIPを獲得できるか,という分かりやすい勝敗のポイントも垣間見える。コロプラのように,他社IPに依存せず,独自IPでヒットを連発するのは並大抵のことではない。

また,パチンコ・パチスロ向けの開発や,アミューズメント施設・機器事業を手掛けていた老舗ゲームメーカーの中でも,オンラインゲーム事業が稼ぎ頭になってはいるが,パチスロ向けなどの既存事業で苦しみ,処理をうまくこなせるところとそうでないところでも差がついてきている。

そして,一時期ほど「M&Aを手当たり次第」という風潮でもなくなっており,過去に出資,買収した企業の減損を立てる企業も多い。スマートフォンなどのデバイスでゲームをプレイすること,課金することが一般的になる中で,市場自体は成長しているが,なんとなく出したゲームが市場の成長に押し上げてもらえるほど甘くはない。その企業の「地力」が試される環境になってきている。本当の勝負はここからだ。

なお,各社の決算時期は必ずしも上記の区切りになっているわけではないが,業界全体を俯瞰するため一般的な会計年度に合わせて集計を行っている。便宜上,2014年4月1日から6月30日までの3か月間を2014年度第1四半期(2014Q1)と呼ぶような期間設定で統一してデータを扱っているが,厳密には各社の決算年度とは異なることがある。区切りが異なる場合は,上記の期間に近い決算データを1年分採用している。また,掲載している社名は,2015年3月末時点のものを使用している。

グラフで取り扱っている数字は,売上高と税抜き後の純利益が中心だ。会計基準が日本基準ではなくIFRS(国際財務報告基準)の場合は,純利益の部分に,「株主に帰属する当期純利益」の数字を使用した。一方,本文では「どれだけ売れてどれだけ原価が掛かったか」に直結した営業利益が多く参照されている。

重ね重ね掲載が遅れたことをお詫びするが,お盆休みの最後にじっくりと業界の動向を再確認してみてほしい。

●ソニー

|

|

全社では,売上高,営業利益ともに増収増益で着地したソニーグループ。携帯電話を除く製造業がいずれも,わずかながらも営業黒字に転換し,復活の兆しを見せている。

ソニーは,全社を通じて生産背景における米ドル比率が高い会社だ。一方で,売上における海外比率(主に米ドル建て)も高く,売上が好調なうちは,製造コストにおける為替リスクのヘッジができる体制にあるはずなのだが,このところの円安では200億円を超える為替差損が発生し,円安に泣いている状況である。今期の純利益は1260億円の赤字となっている。とはいえ,為替差損を除いても1000億円の純損失になっているのはなぜだろうか。

損益計算書を見ると,売り上げの伸びとともに原価も上がっており,営業利益の黒字分より多い税金や,本体以上に好調だった被支配分(配当に関わらない関連会社)の純利益が全体の営業利益より大きいことが分かる。それらを抜いてしまうと,ほぼ昨年並みの純損失となっている実態が見えてくる。全社的に回復基調ではあるものの,純利益ベースでの黒字転換には,まだ少し時間がかかりそうだ。

ゲーム&ネットワークサービス分野は,2013年度188億円の営業赤字から一気に481億円の黒字に転換した。ハードウェア製造コストの米ドル比率の高さによる為替差損,PlayStation 3プラットフォームの売上減少,その他一時費用増加などによる減益要因を吸収するPS4プラットフォームの成長が,2014年度黒字転換の主要因となった。PlayStation 4のハードウェアの販売台数は過去最高の約2000万台を達成し,ハードウェアの増加に伴うゲームタイトルの増加,PlayStation Plus会員は2013年度比で2倍以上に増加と,成長の好循環が形成されている。

この好循環を継続して回すべく,同社は大きく二つの成長戦略を掲げている。一つはPSユーザーの維持・拡大,二つめはARPPU(有料会員顧客単価)の向上で,これは2015年度に取り組む予定としている。パブリッシャやデベロッパへのサポートを強化し,ゲームタイトルを増加させ,オリジナルコンテンツの拡充などを通じて,PS4自体の競争力維持強化を見込む。

もちろん,中長期的な視野に立ちPS4以外の領域への投資にも意欲的だ。とくに,2016年上期に発売を予定している仮想現実対応のヘッドマウントディスプレイ「Project Morpheus(プロジェクト モーフィアス)」など,次世代ゲームハードウェアにも期待が高まる。

プラットフォーマーは,ハードウェア開発・製造での逆ザヤをソフトウェアの売り上げでカバーすることでビジネスが成立する。リーマンショック後のように消費が一気に冷え込めばソフトウェアでの回収が厳しい局面が訪れることになるかもしれない。

今期になって製造原価を下げたと見られるPS4の新型が投入されているが,現在の好循環のうちに,PS4の競争力維持と次世代ハードウェアへの投資・事業の立上げができるか,この数年の結果が中期的なソニーを占う試金石となりそうだ。

●任天堂

|

DeNAとの業務資本提携など,注目点の多い任天堂は,3期連続の営業赤字から一転して,今期は約248億円の黒字決算を発表した。売上高は2013年度比で減収の約5498億円,営業利益248億円,当期純利益418億円と,減収増益決算だった。

黒字転換の要因を財務内容から読み解くと,大きく2点ある。1点めは原価率の低下(=粗利率の向上)。2点めは販売管理費の圧縮である。

1点めの原価率低下だが,2013年度の売上総利益率(粗利率)は28.5%,2014年度は39.0%に改善されている。売上総利益率の水準は,この5年内で最高の比率だ。種を明かせば,2013年度末には,2014年度分のハードウェア原価は2013年度でほぼ償却済みと発表されており,今期にかかるハードウェア製造原価があまり発生しなかったことが要因と見ていいだろう。

また,任天堂は製品出荷は円建て,仕入れはドル建てで行っているのだが,2015年3月期の決算参考資料を見ると,米ドル建ての仕入高は2013年度17億ドルから2014年度9億ドルと,円安状況の仕入高を圧縮できたことも売上総利益率の向上につながっている。

2点めは販売管理費の圧縮だ。2013年度の約2096億円から,2014年度は約1898億円へと200億円近い圧縮を実現した。内訳の主要項目は,広告宣伝費約154億円(2013年度7026億円→2014年度5483億円)である。この2点により決算諸表上の黒字を実現している。

しかし,事業の実態に目を向けると,必ずしも良好な状況ではないことが見てとれる。2014年度は「Newニンテンドー3DS」「Newニンテンドー3DS LL」と新しいハードウェアを発表し,この新作2機の販売は順調な滑り出しを迎えたとしつつも,旧型ハードウェア全体の販売数量は伸び悩んでいる。結果としてハードウェア全体の販売台数が減少し,それに伴ってソフトウェアの販売数量も前期比で減少した。ソニーとはまったく逆で,負の循環が回っているような状況であり,ハードウェアの販売数量増加を見い出せない限り,一時的な黒字に終わる可能性をいまだ孕んでいる。

「広告宣伝費を増やせば確実にハードウェアの売上が伸びる」といった保証もなければ,伸びたとしても販売管理費は増え,利益圧縮のプレッシャーにもなる。実際,2015年度の広告宣伝費予定額は,2014年度とほぼ同水準の570億円。コスト維持で販売数量を微減で維持しようという,消極的な数字だ。先述してきた内容を鑑みると,今年度の決算は4期連続の営業赤字を恐れた「縮小均衡黒字」とも読み取れる。

そして,ここにきてDeNAとの業務資本提携である。これは任天堂がこれまで積み上げてきた自社ハードを中心にした事業構造を諦めたものではないかという推測が多くなされている。これは発表の際にも強く否定されているが,どう転がっていくかはフタを開けてみなければ分からない。スマートデバイスの爆発力が成長戦略を見失った老舗ゲームメーカーを救うか,それとも積み上げたノウハウで,従来の事業モデルの復権を証明するか,任天堂にとっての正念場は続いている。

期待される新プラットフォームNXの情報が出てくるのは,早くても年明けなので残念ながら今期の動向には関わってこない。今年度は同社が健康産業の展開を開始するとされている。岩田氏の遺産ともいえるこれらの新プロジェクトがどのようなものなのかは,今後の発表に期待しよう。

●バンダイナムコホールディングス

|

|

安定した事業基盤を確立し,毎期堅調かつ安定した成長を見せるバンダイナムコホールディングス。今期もきわめて堅調に素晴らしい決算を計上している。2014年度は売上高5654億円,営業利益563億円,当期純利益375億円と,増収増益で着地した。

セグメント別に見ると,ソーシャルゲームを含むコンテンツセグメントは,「ONE PIECE トレジャークルーズ」( iPhone / Android ),「ドラゴンボールZ ドッカンバトル」( Android / iPhone )などの新規タイトルが好調に推移し,売上高2880億円,セグメント利益409億円と増収増益。トイホビーセグメントは,妖怪ウォッチなどのヒット商品だけでなく定番商品も好調に推移している。アジア展開も順調に進捗し,売上高2309億円,セグメント利益は170億円となった。

ゲームではネットワークゲーム・コンシューマゲームとも第4四半期に大きな伸びを示している。ネットワークゲームの伸びにも注目だが,実はそれ以上にコンシューマゲームの伸びが著しいのだ。

|

どこが伸びたのかと数字を見ると,目立つのは海外でのパッケージゲームの売り上げだった。なかなかのトピックではないかと思うのだが,細かい情報は決算資料には明記されておらず,詳細は不明となっている。

ほぼすべてのセグメントが好調に推移する中で,アミューズメント施設セグメントだけは減収で,2013年度売上高582億円から2014年度555億円に減少し,セグメント利益も8億円の赤字から22億円の赤字と,赤字幅も拡大している。施設数も2013年度に比べ10施設減少,ここ2年間では,施設ごとの毎月の売上高は前期比90%前後で推移し続けている。グループ全体として好調な同社だが,アミューズメント施設は事業構造に課題を抱えている。IPの活用で既存事業とのシナジーをより高めるなど,この部門のドラスティックな改革が期待されるところだ。

●セガサミーホールディングス

|

|

2014年度決算は,売上高3549億円,営業利益176億円,当期純損失112億円の着地で,前期比で減収減益,赤字決算となった。当期純利益の赤字は,映画自主制作中止に伴う損失,早期割増退職金などを含む特別損失159億円と,繰延税金資産の一部を取り崩したことによるもので,本業の収支を表す営業利益については黒字の着地となっている。ただし,営業利益ベースで見ても,前期比で減収減益(前年度は385億円の黒字)だ。

セグメント別に見ると,唯一の増収増益を達成しているのはコンシューマセグメントだ。2014年度売上高1110億円(前年度998億円),営業利益40億円(前年度20億円)。

アミューズメント機器セグメントは増収を達成しているものの,営業利益は25億円の赤字で,前期12億円の赤字から赤字幅拡大という結果となっている。全セグメントの中で,営業利益に占める比率が一番高い遊戯機セグメント(売上高1491億円,営業利益257億円)は,減収減益で,営業利益は前期比で43%減と大きく落ち込んでいる。

今期の特別損失のうち,リストラにかかる諸費用を含む構造改革費用は約70億円。この痛みを代償として,来期には約60億円分の固定費削減効果を見込むとしている。

同社は,グループの屋台骨である遊戯機事業とアミューズメント機器,施設事業の失速を受け,改革断行中のフェーズにある。コンシューマ事業については2012年から構造改革に取り組んでいるが,2014年度期末には組織の大規模な再編成が発表された。セガ・ネットワークスを本体に統合しつつ,コーポレート部門,アミューズメント部門,リゾート部門で分社化を行っている。

セガゲームスを中心にソーシャルゲーム事業を展開するコンシューマセグメントは大台の売上高1000億円を超え,国内最大規模に成長しているが,営業利益はいまだ40億円と,グループを支える数字としては心許ない水準だ。遊戯機事業は営業黒字を出してはいるものの,減収の速度を考えると,アミューズメント施設,機器の赤字を吸収できる期間はおそらく数年だろう。

改革の柱は,コンシューマ事業を新しい屋台骨に仕上げることだろう。加えて,遊戯機事業の縮小均衡で営業黒字死守,カジノ周辺での遊戯機事業の復権,固定費圧縮によるグループ全体のスリム化,この4点に絞られるように思う。カジノ特需に関しては,ロビー活動の真最中というフェーズで,こちらは顕在化するのがいつか分からない中,やはり肝はコンシューマ事業になる。「ぷよぷよ」や「ソニック」など強力IPの活用,好調な「Noah Pass」などの好材料は揃っている。

アミューズメント施設,機器事業とコンシューマ事業を統合したエンタテイメントコンテンツセグメントの来期予想営業利益は115億円,アミューズメント施設,機器事業の赤字をコンシューマ事業が吸収し,遊戯機事業の営業利益に迫ろうという意気込みだ。コンシューマ事業の成功が同社グループの命運を握っている。

●コナミ

|

|

2014年度決算は,売上高2182億円(前年度2176億円),営業利益145億円(前年度77億円),当期純利益95億円(前年度38億円)と増収増益で着地。来期もほぼ同様の成長率で,売上高2280億円,営業利益170億円,当期純利益95億円を見込んでいる。一見すると,きわめてコンサバというか,安定成長を志向して徐々に利益率を高めていく姿勢は,ドラスティックな動きを見せるゲーム業界においては「大人な会社」と映る。セグメント別に見ればその理由がお分かりいただけると思う。

今期のポイントは,各セグメントの営業利益が黒字基調に着地している部分にある。健康サービス事業を除けば,セグメント構成はセガサミーホールディングスと非常に近い構造にある同社が,前期の各セグメント利益,いわばデジタルエンタテイメント事業とゲーミング&システム事業(カジノ事業)依存を重く見て,早期に手を打った形だ。とくに遊戯機事業は,人気モバイルゲームをパチスロ化した「戦国コレクション2」が好調に稼動した結果,見事に業績を回復させている。

しかし,遊戯機事業市場自体が縮小傾向を辿っており,やはり成長の肝はデジタルエンタテイメント,そしてゲーミング&システムになるだろう。デジタルエンタテイメント事業は,コンシューマ,モバイル,アーケード,カードゲームなどが一緒くたにされており,個別の状況などは分からない。

同社は2015年3月中旬に,デジタルエンタテインメント部門で従来取っていたプロダクション制から本部制へと移行し,第1制作本部から第3制作本部の3つに開発部隊を再編している。「小島プロのサイトが止まった」などと騒がれていたのがこのタイミングだ。組織としては2014年から改革が試みられている。

気になるのは,継続して「METAL GEAR SOLID V: THE PHANTOM PAIN」( PC / PS4 / PS3 / Xbox 360 / Xbox One )を開発中であることは確認されたものの(関連記事),いまだに判然としない小島秀夫氏の去就だが,コンテンツオフィサー制が敷かれた2014年7月に,小島氏は上席執行役員からエグゼクティブコンテンツオフィサーに肩書きが変わっている。同時に新設されたコンテンツオフィサーおよびシニアコンテンツオフィサー職の面々はすべて2015年3月に本部制の本部長ないし部長職などに移行しているのだが,小島氏の異動のみ告知されていない。部長職以上の職への異動であれば告知されるので,異動していないか,それ以外の立場になったということになるのだろう。

さて,比較的早期からソーシャルゲームで成果を挙げていた同社だが,「パワプロ」や「ウイイレ」など強力IPを有しつつも,前期比横ばいの業績しか辿れないことが,より本質的な課題かもしれない。組織改変の効果と再来期以降の成長戦略につながる大きな仕掛けが2015年度に仕込まれるかどうかに注目したい。

●カプコン

|

2014年度は前期比大幅減収で着地。売上高643億円(前年度1022億円),営業利益106億円(前年度103億円),当期純利益66億円(前年度34億円)の減収増益となった。売上自体は大幅に減収しているが,これは「モンスターハンター」や「バイオハザード」など高採算タイトルにポートフォリオを絞り,不採算タイトルを落としたことが要因だ。

高採算タイトルはダウンロード販売推進など,高収益体質への改革が奏功し,営業利益率は大幅に改善している。当期純利益も,2013年度に計上した事業構造改革費用55億円などの特別損失の計上が終わり,大幅に改善している。

セグメント別に見ると,アミューズメント施設事業は,売上高92億円(前年度106億円),営業利益9億円(前年度16億円),パチスロ機器製造販売等のアミューズメント機器事業は売上高75億円(前年度231億円),営業利益27億円(前年度71億円)と過去の花形事業は軒並み減収減益で終了している。

しかし,いずれにしても営業黒字を保っており,セガサミーホールディングスやコナミの動きとも通ずる理想の縮小均衡のバランスがとれている。直近では一連の改革が一段落して,攻めの姿勢に一気に転じる準備ができているように思える。

なにより,デジタルコンテンツ事業のダウンロード比率の改善は見事だ。2013年第3四半期は約16%,2014年第3四半期は27%,2015年第3四半期は38%と,きわめて順調に向上している。

タイトルを採算性の高いものに絞り込み,販売戦略では収益率の高いダウンロード型にウェイトを置き,既存の事業を縮小均衡させて営業黒字を保つという,選択と集中戦略が見事に機能している。遊戯機やアミューズメント施設事業の扱いで苦境を迎える同業他社が多い中,うまく既存事業をコントロールしつつ,そこで培った強力なIPを見事に活用して適切な戦略で拡大を実現しており,お手本となる決算と事業運営を示した内容と言える。

とはいえ,全体的な売上高の縮小はグラフからも明らかだ。決算短信の業績説明でモバイルコンテンツの話題がまったく出てこないという,最近では珍しいゲームメーカーとなってしまったカプコン。既存事業をうまく切り盛りして結果を出しており,アーケードやコンシューマゲームに力を入れる同社の方向性については支持する人も多いかもしれない。それでも,さらに事業を拡大していくには,やはりモバイル分野での打開が鍵を握りそうだ。

●コーエーテクモホールディングス

|

2期連続の増収,5期連続の増益と「さすが」の一言のコーエーテクモ。2013年度は売上高が378億円,営業利益97億円,当期純利益94億円と増収増益で着地した。売上は前期比2億円と微増だが,営業利益は前期比25億円の大幅増益となっている。

セグメントで見ると,一番大きく営業利益を伸ばしたのはゲームソフトセグメントだ。任天堂とのコラボタイトル「ゼルダ無双」が世界100万本超の出荷,第4四半期のグラフが大きく伸びた時期には「ドラゴンクエストヒーローズ 闇竜と世界樹の城」( PS4 / PS3 ),「ワンピース 海賊無双3」( PD Vita / PS4 / PS3 )など大型タイトルをリリースしている。オンライン・モバイルセグメントでも,「100万人の信長の野望」( ブラウザ / iPhone ),「100万人の三國志」( iPhone / ブラウザ / iPhone / Android )などの「100万人」シリーズが順調に推移している。

「DEAD OR ALIVE」「戦国無双」「信長の野望」などの強力IPのほか,他社との大型コラボでは「妖怪三国志」なども発表されており,同社の成長戦略である「IPの創造と展開」が非常に良い形で回転している。2013年度は国内の売上高が前期比で約14億円減少しているが,その一方で海外(とくに北米)は約17億円増加となっている。まだまだ国内売上が主力だが,海外の成長にもドライブがかかってきており,横綱相撲の様相を見せている。

●スクウェア・エニックス・ホールディングス

|

本調子に回復しつつあるスクウェア・エニックス。2014年度の決算は,売上高1679億円,営業利益169億円,当期純利益98億円と前期比増収増益で着地した。

セグメントごとに見ても,アミューズメント事業が減収減益になった以外は,すべてのセグメントが増収増益で推移している。ブラウザゲーム「戦国IXA」や,スマホ向け「ドラゴンクエストモンスターズ スーパーライト」( iPhone / Android )が引き続き好調に推移,2014年度は「スクールガールストライカーズ」( iPhone / Android ),「ファイナルファンタジー レコードキーパー」,「乖離性ミリオンアーサー」( iPhone / Android )など新作タイトルをコンスタントに投入し,業績は順調に拡大した。

2014年度の決算から,デジタルエンタテイメント事業の販売本数に,ダウンロード本数を合算して開示し始めた。とくに北米と欧州では,ディスクでの販売に加え,ダウンロード販売をかなり積極的に伸ばしていく方針だ。海外展開に関しては,すでに展開をしている北米や欧州,中国以外に,南米全域とロシア,また中東にも展開を予定している。

HDゲーム,スマートデバイス・PCブラウザゲーム,MMOの3事業がバランスよく売上を構成しており,さらにこのポートフォリオを展開する地域・市場によって使い分けることで今後も海外展開を着実に進めていくだろう。

●日本ファルコム

|

「英雄伝説」シリーズでお馴染みの日本ファルコムの2014年度は,過年度と同様の業績グラフを辿りつつ,着実に売上を伸ばした。2014年度第2四半期に,「英雄伝説 閃の軌跡II」( PS3 / PS Vita )を発売,国内およびアジアでの販売が好調であることから,業績予想を上方修正している。結果的に,同社の決算期でいう平成26年度9月期は売上高25億円,営業利益13億円,当期純利益7.7億円で着地。新作のみならず,前作の「英雄伝説 閃の軌跡」( PS3 / PS Vita )も好調に推移しており,着実な増収増益を達成した。2014年度第3四半期にも,「英雄伝説 閃の軌跡」だけでなく,北米および欧州での英語版PCゲームのダウンロード販売,過去発表タイトル「イース」シリーズ,「空の軌跡」シリーズの好調を受け,再び業績予想を上方修正している。

平成27年度9月期の業績計画は,売上高20億円(前年度25億円),営業利益7.5億円(前年度13億円)と前期比減収減益予想と控えめな予想を立てている。しかし,1987年の誕生から27年愛されてきた「イース」シリーズの最新作を予定するなど,今期も業績の上方修正が期待できる材料を含んでいる。

●マーベラス

|

2014年7月に,マーベラスAQLはマーベラスに社名を変更した。業績は売上利益共に3期連続の二桁成長と絶好調で,グラフも右肩上がりのキレイな成長曲線を描いている。2014年度決算は売上高264億円,営業利益44億円と過去最高の水準となっている。主な成長要因は「剣と魔法のログレス いにしえの女神」( Android / iPhone )の大ヒットだ。ダウンロード数は,2014年8月に300万,11月に400万,2015年2月に500万とハイペースで伸びている(2015年4月に600万突破)。そのほか,PCブラウザゲームの「ブラウザ三国志」や,モバイルブラウザ向け「一騎当千 バーストファイト」( iPhone / iPhone )も堅調に推移している。その一方で,3DS,PS4などの家庭用ゲーム機向けソフトウェアは販売不調で減収減益となった。

2015年度は「剣と魔法のログレス いにしえの女神」を台湾,香港,マカオで配信することを予定している。家庭用ゲーム機向けも「ポポロクロイス牧場物語」や新型アミューズメントマシン「モンスターハンター スピリッツ」により巻き返しを狙う。「東京喰種トーキョーグール」などのアニメパッケージ販売や,ミュージカル「テニスの王子様」などの舞台公演事業を含む音楽映像事業も好調に推移しており,2015年度も引き続き売上・利益ともに二桁成長を狙うという。直近4期では,ゲーム業界の中でも極めて高い成長率を維持しており,最も勢いのある1社といっても過言ではない。

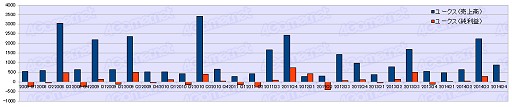

●ユークス

|

2014年度の決算は,売上高42億円(前年度34億円),営業利益5.4億円(前年度6.6億円),当期純利益3.2億円(前年度4.7億円)の増収減益で着地。アメリカの人気プロレス団体WWEをモデルにしたシリーズ最新作「WWE 2K15」がXbox One,PS4の販売開始に伴い好調に推移するなど家庭用ゲーム機向けだけでなく,モバイルコンテンツ,自社タイトルにおける受託開発売上高,それに伴うロイヤリティ収入が好調に推移した。

同社の準主力分野のパチスロ向けはサミーから受託している「パチスロ蒼天の拳2」などの受託開発が終了,出荷台数に応じたロイヤリティ収入へフェーズが進んでいる。

ユークスのビジネスモデルは,受託開発中心で,手掛けたタイトルの売上や出荷台数に応じたロイヤリティ収入を受け取るというもので,単純な受託開発会社に比べればロイヤリティを受け取る部分については特徴があるが,2012年度にあったTHQ倒産などを思い起こせば,取引先へ依存するリスクが存在する。

また,受託開発モデルがメインである以上,受託開発案件の炎上によるコスト増加(利益率圧縮)や,開発スケジュールの遅延による売上の期ズレ,案件の流れなど,一転して決算内容に影響を及ぼすリスクを孕んでいることを忘れてはいけない。

地域別,取引先別を見ると,主要顧客である2K Sports向けの受注が大幅に増えているため,米国向けの売上が前期に比べ大幅に上昇している。国内はバンダイナムコゲームス向けの売上が増加する一方で,サミー向けの遊戯機受託開発が終了したため,合わせて微増となっている。

この傾向を見て注意したいのは,2K Sports向けの売上高が全体の約50%に迫る比率になってきていることだ。そしてサミーの遊戯機事業は,右肩下がりを続けており,急激な発注の増加は見込めないことである。THQ倒産のときほどリスクは高くないが,「WWE 2K15」の売れ行き,またXbox One,PS4などハードウェアのシェア争いに左右される状況であり,好決算とはいえ楽観はできない状況である。

好材料として考えられるのは,元コナミで「ときめきメモリアル」「ラブプラス」のプロデューサーを手掛けた内田明理氏が入社したことにより,自社タイトルへのテコ入れが進められることだろう。かねてよりセクシー女子プロレスゲームの「ランブルローズ」シリーズを共同で手掛けていたが,氏の入社でさらなる関係強化が実現される。自社タイトルのヒットによって,受託開発中心の事業モデルを転換できるかどうかに注目したい。

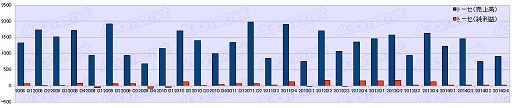

●日本一ソフトウェア

|

アグレッシブに毎期複数タイトルを発売する同社,前期は国内外16タイトルを発売したが,今期はそれを上回る国内外19タイトル(国内8,海外11)を発売した。

同社全体としては,2014年度決算は,売上高36.7億円(前年度36.7億円),営業利益1.4億円(前年度5.8億円)と微増収(約3百万円)大幅減益という結果となった。2014年度のほうがタイトルは多いものの,2013年度に同社20周年を記念した戦略的タイトル展開が行われており,計画値を大幅に上回る売り上げを達成していたことを勘案すると,減益になるのもいたしかたなしという面もあるだろう。同社IRでは,パッケージ事業部の赤字理由について記載が乏しいため,明確な理由については不明だ。

同社は,発売するタイトルのほとんどをPlayStationプラットフォーム向けに提供しており,今期発表したタイトルもすべてPlayStation向けだった。PS4は,世界的に見ると過去のPSシリーズと比べても最速で普及進んでいるのだが,2014年度のPS4向けタイトルは「魔界戦記ディスガイア5」のみであり,国内ではPS4タイトル販売本数自体もさほど伸びていない。同社の業績にもっとポジティブに作用すると思われたが,やや寂しい結果となった。

ただ,PlayStation Networkを通じて,ダウンロードコンテンツやカスタムテーマなどの配信を行うオンライン事業については着実に成長しており,利益額も稼ぎ頭と,同社の規模を考えれば十分な水準にある。

2015年度はタイトル数を絞り込むのか,はたまた拡大路線でくるのか,オンライン事業の成長率はどの程度か,2013年度が好決算だっただけに2014年度の決算は少し残念な感が残るが,成長ポテンシャルは多分に含んでいるため,V字回復できるかに期待したい。

●トーセ

|

また,新規事業として,日本国内のコンテンツを主に東南アジアへローカライズし配信する事業をフィリピンの子会社を中心に進めており,2013年の子会社設立時と比べると,従業員は約2倍の50名弱まで拡大している。とはいえ,売上の大半はゲームソフトの受託がメインであるため,案件受注・納品状況に注視したい。

●ブロッコリー

|

乙女ゲームの「うたの☆プリンスさまっ♪」シリーズにより躍進が続くブロッコリーだが,2015年4月に業績の下方修正をするなどし,2015年2月期は売上高62.6億円(前年度67.9億円),営業利益14.7億円(前年度21.5億円),当期純利益9億円(前年度19億円)と減収減益で着地した。

減収理由は,6月に配信を開始した「うた☆プリアイランド」( iPhone / Android )で接続障害などの不具合が発生して一時的に配信を停止したため,「うたの☆プリンスさまっ♪All Star After Secret」の発売延期に伴う売上の期ズレが発生したことによるものだ。CD部門でも,発売タイトル不足により計画を下回るなど,オペレーションによる減収要因が顕在化した形になっている。

次年度以降は,「うたの☆プリンスさまっ♪」の5周年や,テレビアニメの3期目放映など,同社が経営戦略にて標榜している「ムーヴメント化」への布石も打たれており,同社への期待は続く。

●KADOKAWA・DWANGO

|

KADOKAWAとの経営統合が完了し,統合後の社名をカドカワへ変更することが決まったことでも話題のKADOKAWA・DWANGO。ただでさえゲーム部分がそう大きな割合でなかった会社が二つまとめられており,合併時のごたごたが多いため,全体的なグラフなどはあまり参考にならないかもしれない。一応,無理やり合算したのが上のグラフになるが,第3四半期に合併が行われ,そのときに発生した「負ののれん代」によって一時的に非常に大きな利益が出ている。グラフが不穏な動きに見えるが,このあたりは気にしなくてもいい。純利益が実態を表すようになるには少し時間が必要かもしれない。

ゲーム事業では,不採算タイトルや開発中の案件中止などにより営業損失が発生しているが,全体を通して「ダービースタリオンGOLD」「進撃の巨人〜人類最後の翼〜CHAIN」などが堅調に推移している。

経営統合の最中であり,あまり積極的な事業展開はなく,トピックスは少ないように見える。今後は,旧KADOKAWAのIPをグループで一元管理すべく成長戦略を策定するなど,少なからずゲーム事業のアグレッシブな事業展開も期待できる。

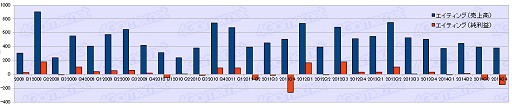

●エイティング

|

グラフ上は右肩下がりで,2014年度の第3四半期,第4四半期は赤字に転落している。2014年度下半期累計では売上高7.8億円(前年度10.4億円),営業損失3.4億円(前年度損失0.8億円)と減収減益で着地している。

当初から2四半期の営業利益計画は赤字の予想(損失1.3億円)であったが,業績を下方修正,計画を上回る赤字となった要因は,リリース予定のスマートフォン案件の配信開始時期の遅れによる売上のズレと,マーケティングなどのコストが先行していることの大きく2点である。通期の業績計画(売上高26.5億円,営業利益0.5億円)は据え置きとしている。オリジナルタイトルの「激突!ブレイク学園」( iPhone / Android )では,台湾,香港,マカオおよび東南アジア地域でのライセンス契約締結,今夏に「なないろランガールズ」の配信を予定するなど,赤字に転落しつつも下半期には,当初の業績計画を達成するための材料を残しているのがその理由であろう。下半期のタイトルリリース状況,タイトルの採算に注目したい。

●ハーツユナイテッドグループ

|

グラフを見てのとおり,順調に業績を伸ばしていることが分かる。アグレッシブな中期計画を達成するため,成長戦略の中心にM&Aを据え,プレミアムエージェンシーを子会社化,2014年度はネットワーク21,4Gamer.netを運営するAetasも2014年度から通期で業績連結を開始している(子会社化は2012年12月)。

決算に関しては,売上高は132.9億円(前年度101.3億円)と増収しているものの,連結したプレミアムエージェンシーでの,パチスロ規制の影響および不採算案件による約5億円の損失がプレッシャーとなり,グループでは15.2億円(前年度17.8億円)の減益で着地している。

セグメント別に見ると,デバッグ事業とメディア事業は堅調に推移しており,デバッグ事業ではZMPとの合弁でZEGを設立して自動車業界にも手を広げている。また,スマートフォン市場の伸びを受けてネイティブゲームアプリ開発が活発化したことにより,前期比9.2億円増の売上高39.4億円を計上した。

●ケイブ

|

2014年度も赤字基調で推移しており,さらに直近では,元取締役が取引先からのキックバックを受ける不正行為が発覚するなど,業績以外の面でも苦境が続いている。

セグメント別で見ると,ブラウザゲームの売上減は止まったが,PCオンラインゲーム,ネイティブゲーム,各種公式サイトの売上がどれも減少している。再建策としてはネイティブゲームを中心とした立て直しを考えており,「ゴシックは魔法乙女〜さっさと契約しなさい!〜」( iPhone / Android )などをリリースして,現在のところ,堅調に推移しつつある。また,今夏には新作パズルゲーム「プリズムガール」のリリースを予定しているという。

2015年2月末時点での現金および預金残高は約6億円,有利子負債は約4.3億円,純資産は8.5億円。2015年5月期も赤字の見通しで,そうなると4期連続の営業赤字となる。状況を考えると,銀行からの融資も厳しく,市場からの資金調達の難度も高いだろう。コスト削減を含めた赤字幅の圧縮とネイティブゲームによる再建でなんとか苦境を脱してほしいところだ。

●ガンホー・オンライン・エンターテイメント

|

一頃はうなぎ登りだった株価はすっかり落ち着いたものの「パズル&ドラゴンズ」( iPhone / Android )の勢いはまだ止まらない。2014年12月期決算では,売上高1731億円,営業利益943億円で3期連続増収増益と破竹の勢いだ。パズドラはサービス開始から3年たった今も,MAU(月間アクティブユーザー数)がほぼ維持されているほか,課金率も微減程度に留まっている。すでに3500万ダウンロード以上を達成しており,2015年度は海外展開に注力する計画だ。すでにサービス中のアメリカ市場では北米子会社の運営で堅調に推移しているが,中国展開においてはTencentとの業務提携が発表されており,どういった反響があるのか興味は尽きない。

パズドラ以外でも「サモンズボード」( iPhone / Android )や「ケリ姫スイーツ」( iPhone / Android ),「ディバインゲート」( iPhone / Android )が堅調だが,勢いを維持するためには新たな柱となるビッグタイトルが期待されるところだろう。

ただ,かつて「ラグナロクオンライン」の収益で成り立っていたガンホーは,経営の多角化を目指してROで得た利益を注ぎ込んだ新作ゲームを開発したものの,ほぼ全滅という経験をしてきている。そんなこともあってか,1本柱のままでも最大限に収益構造を改善しようという流れから出てきたのが,同社の基本戦略となる「ワンソースマルチユース」だ。実際,同社はパズドラのIPを生かしたさまざまな展開を行いつつ,別途新作タイトルの開発を並行して進めている。

また,スマホゲームのプレイ動画共有サービスの米Kamcordを買収するなど,パズドラで稼ぎ出した潤沢な資金を元手に,世界一のエンターテイメント企業を目指したM&Aを進めている。パズドラの勢いが続くあいだにどれだけの展開ができるのかに注目したい。

●ネクソン

|

2014年度も2013年度に続き,中国・韓国の売上が好調に推移している。日本は若干の業績低下の傾向にあるが,それでもなお,業績は力強い。2014年12月期は,売上高1729億円(前年度1553億円),営業利益455億円(前年度507億円),当期純利益294億円(前年度303億円)と増収減益で着地している。2014年度の第3四半期の赤字は,gloopsに係るのれんの減損損失110億円によるものだ。

2015年度は,中国「アラド戦記」が旧正月のアップデートの効果も結果良好で,韓国市場も既存タイトル好調で推移している。日本市場は,「FINAL FANTASY XI」のモバイル版をスクウェア・エニックスとの共同開発契約を発表するなど,回復へ向けた大型タイトルを仕込んでいる。その他,「メイプルストーリー2」「攻殻機動隊S.A.C.オンライン」「Durango」など今後投入されるタイトルは充実しており,引き続き好調が予測される。

●アエリア

|

海外でのオンラインゲーム運営を行うAeria Games & Entertainment(AGGP)を手放したあとは事業再編を進めているアエリアだが,2014年度は前年に引き続き,まだまだ厳しい状況が続いている。2014年12月期は売上高11.4億円(前年度8.4億円),営業損失8.6億円(前年度損失6.9億円)と増収はしたが,営業利益では赤字幅拡大という結果になっている。

セグメントで見ると,スマホ向けオンラインゲームなどを運営するオンラインコンテンツ事業は,課金収入が伸びた結果,売上高も上がったが,開発費と広告宣伝費などの先行投資がかさんで売上高4.9億円,営業損失9.4億円で着地している。2014年度は不採算タイトルの撤退,好調もしくは新規タイトルにリソースを集中させるべく動き出した。

また,海外展開も積極化させており,同社海外展開第1弾となる「Klee(クレー)〜月ノ雫舞う街より〜」( iPhone / Android )は韓国Kakao Game Platformでの配信が決定するなど,期待が高まっている。

2015年4月に子会社化が完了した情報商材やデジタルコンテンツのプラットフォームを運営するインフォトップは,2014年7月期で売上高19.9億円,営業利益5億円を計上しており,2015年度より連結されるため,財務内容は大幅に改善することになると思われる。

また,2005年に100%子会社化したエアネットは,2009年にベンチャーキャピタルのみずほキャピタルからの増資を受け入れていることもあって,将来的な上場や(業態と業績規模からは現実的には厳しいが),他社への売却も可能性としては残っており,そうなるとオンライン事業や今後のM&Aへの投入資金を獲得する可能性もある。

現時点でキャッシュを潤沢に有している同社だが(2015年3月末で25.5億円),手元にあるキャッシュをオンライン事業に投入するか,はたまたM&Aでのさらなる成長を志向するか,今後の動向を注視したい。

●ベクター

|

売上高は減少を続け,2014年度は売上高18億円(前年度21億円)で着地。しかし,前期比で販売管理費を総額5.7億円削減(広告宣伝費1.9億円,ロイヤリティ1億円,減価償却1.5億円,人件費0.7億円,その他)したことで,前期2.5億円の赤字を2014年度は0.3億円まで圧縮した。また,第4四半期には,2015年度に採算面で不安要素のあるゲームタイトルの減損処理を実行している。

2014年度のオンラインゲーム事業では,「三国ベースボール」「BLADE RUSH」の2タイトルをリリースした。売上高12億円,0.2億円の黒字となっており,2012年度,2013年度と2億円台の赤字を出した問題児は,一転して同社の花形事業になりつつある。ただし,減収の中で先に述べたように販管費削減の結果でもあるため,まだまだ注意は必要だ。

また,ゲームの紹介やアイテム・ポイントの無料配布などができるPRサービス「ゲームダッシュ」を新規事業としてスタートしている。ゲームダッシュは,事前予約型サービスで,従来のマス向けPRと比べ,プレイヤー獲得単価などで費用対効果が高いサービスに仕上がっているという。

2015年度の第1四半期も赤字スタートの見込みで,まだまだ苦境は続きそうだが,ソフトウェア販売事業で培ったノウハウが,ゲームダッシュなどの新規事業に活きるのでは,という期待感もある。2014年度は思いきったコスト削減も行い経営陣の覚悟も読み取れる。今後の業績回復に期待したい。

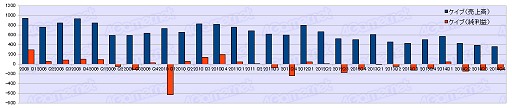

●サイバーステップ

|

自社開発タイトルを他国展開していく姿勢は2014年度も変わっておらず,「鬼斬」( PC / PS4 / Xbox One / Android / iPhone )を台湾,香港,マカオでリリースしたほか,グローバル英語サービスのリリース,インドネシアでの「ゲットアンプド」正式リリースなど積極的な展開が見て取れる。

業績は2014年度の第1・2四半期の赤字が重く,2015年5月期は通期では赤字を吸収できるか微妙なところだ。期待の新作である「コズミックブレイク2」は,現在60万ダウンロード近くを記録しているが,Kickstarterでの追加開発資金調達に失敗している。IRの内容が極めて薄い会社であるため,事業実態をあまり明確に見ることはできないが,ニュースリリースを見る限りは,積極的に事業展開しているようだ。

●ガーラ

|

ガーラの2014年度は過年度と同様,厳しい状況が継続する内容となった。2015年3月期の決算は,売上高6.8億円(前年度8.1億円),営業損失2.9億円(前年度損失3.5億円)と赤字幅は多少縮小するも,大幅減収で着地している。グラフを見ると,一時期の業績推移,赤字推移に比べれば事業の縮小均衡が進んでいるように見えるが,いまだ業績規模に比べ赤字額は絶対的に大きい状態にある。

事業の内容も,ダンジョンズ&ゴルフ

や「Flyff All Stars」( iPhone / Android )英語版が同社の想定より伸び悩んでおり,スマホアプリ事業もオンラインゲーム事業の減収分を補完できるレベルに達してはいない。また,日本市場での売上も2014年度は減収,韓国市場も計画未達,減収となっている。

資金繰り的にも危ない局面は想定され,2015年4月にOakキャピタルより増資による資金調達を実施しているが,大半は運転資金に充当されていると思われ,そこまで積極的にスマホアプリの広告宣伝費として投下できる資金量でもないことから,引き続き厳しい状況が予想される。

●ASJ

|

サーバーホスティングを主事業としている同社は,業態的に業績も予想しやすく安定しやすい。これまでは,グラフを見てもお分かりのとおり,損益分岐点ギリギリのラインを漂っていたのだが,2014年度に入り損益分岐点を下回る売上高になったため,赤字を計上するようになっている。

なお,同社が運営する「ドリームベースボール」シリーズや「時空覇王伝 〜The story of chrono heroes.〜」「アマガル−アーマードガールズ−〜時空覇王伝外伝〜」については提供開始のニュースリリースはあるものの,売上の状況などは開示されておらず詳細は不明である。

●サイバーエージェント

|

|

Amebaへの大胆な投資,スマホへのシフトなど,これまで要所要所で大胆な経営判断を下し,着実に結果を出してきた同社だが,業績にも貫禄が出てきた。

ゲーム事業も,2014年度は絶好調で,とくに国内ネイティブゲーム「グランブルーファンタジー」が躍進し,ゲーム事業全体の売上を支えている。タイトルのポートフォリオも,「グランブルーファンタジー」以外に,「戦国炎舞 -KIZNA-」( iPhone / Android )や「「アイドルマスター シンデレラガールズ」( iPhone / Android )」,「ドラゴンクエストモンスターズ スーパーライト」( iPhone / Android )など主力級が揃っている。2015年1月〜3月の間に,4本の新規タイトルを発表するなど,球数も十分だ。Ameba事業内でも複数タイトルをリリース,「プリンセスコネクト!」「ロイヤルフラッシュヒーローズ」( Android / iPhone )も好調に推移している。

ゲーム事業内のセグメントで見れば,2012年頃から,同社がネイティブを伸ばそうと努力した結果が実を結んだ結果となっているが,半面,国内ブラウザゲーム,海外に関しては伸び悩んでいる状態にある。競合他社や成長しているタイトルのほとんどが,ネイティブアプリであることを考えると,当然の結果ではあるだろう。資金力も開発体制も問題のないサイバーエージェントのゲーム事業部門,2015年度以降の試金石は「グランブルーファンタジー」に続くヒットタイトルを創出できるかどうかだ。

●ブロードメディア

|

同社は,セグメントはコンテンツ,放送(テレビ局への番組供給),スタジオ(字幕,劇場配給,DVD販売など),ネットワーク営業などを有した企業であり,コンテンツセグメントにて,クラウドゲーム機「G-cluster」などのゲーム事業を運営している。コンテンツセグメントにはその他,CS放送会員サービス,教育サービスなども含まれるが,2014年度のセグメント売上高は20.3億円(前年度25.5億円),営業損失10.7億円(前年度損失4.4億円)と減収減益になっている。2014年度第3四半期の赤字は,Gクラスタ・グローバルの株式にかかるのれんの減損処理,貸倒引当金約6億円などによるものである。

そもそも,クラウドゲーム機とは,ゲームプレイ映像をストリーミングし,ゲームのセーブデータなどをすべてクラウド上に保存するシステムだ。当初はテレビからクラウドを普及させたいとの思惑でスタートしているが,スマートフォンなどのデバイスを無視できなくなり,スマホ向けにはダウンロードしてプレイするネイティブアプリに近い要素も加わっている。

家庭用ゲーム機とプラットフォームを両方運営しているような形だが,やはり成功の指標はタイトルの拡充にある。同社もそれを認識しており,スクウェア・エニックスと提携して「ファイナルファンタジー」シリーズ3作品の配信,タカラトミーからライセンスを受けて「ZOIDS Material Hunters」( Android / iPhone )の配信を開始するなど,大型タイトルを獲得しつつあるが,決算を見るとまだ収益化には時間がかかりそうな状況だ。今後の成長も,大型タイトル獲得の動向次第だろう。

●Klab

|

「ラブライブ」でお馴染みKLabの2014年度決算は,増収増益で着地した。2014年12月期の売上高214億円(前年度210億円),営業利益22億円(前年度損失12億円),当期純利益18億円(前年度損失26億円)と黒字転換を果たし,同時に創業以来最高売上高を更新した。

2014年度を通じて,ネイティブ比率(App Store/Google Play)を高めることに注力しており,2014年末時点ではネイティブ比率85.6%(約1年前は54.8%)と結果を出した。海外売上比率は思ったよりも進捗せず,2014年度第3四半期時点で12%に留まっている。

決算の傾向としては,人件費などの販売管理費を過度に増やさず,広告宣伝費は「ラブライブ!スクールアイドルフェスティバル」( iPhone / Android ),「天空のクラフトフリート」( Android / iPhone ),「クリスタルファンタジア」( iPhone / Android )の3ヒットタイトルにフォーカスし,期間を絞った集中的な予算投下を実施した。ただし「クリスタルファンタジア」に関してはテレビCMの効果もむなしく,プレイヤー増加はマイナスの動きに歯止めが掛からず,2014年度第4四半期で減損(0.7億円)を計上している。

しかしながら,一時期のKLabの状況を考えると,財務体質の改善は見間違うばかりの回復ぶりだ。2015年度も全9タイトルの新作タイトルリリースを予定している。「BLEACH」や「Glee」など強力IPも仕込まれているので,2015年も期待してよさそうだ。

●コロプラ

|

新興勢力の中では,最注目株の同社。2014年度も手綱を緩めず,成長を続けている。2014年9月期決算は,売上高538億円(前年度168億円),営業利益236億円(前年度57億円),当期純利益130億円(前年度32億円)と,この規模からまだ凄まじい成長率をたたき出している。

「クイズRPG 魔法使いと黒猫のウィズ」( Android / iPhone )だけでなく「白猫プロジェクト」( iPhone / Android ),「軍勢RPG 蒼の三国志」( Android / iPhone ),「ほしの島のにゃんこ」( iPhone / Android ),「プロ野球PRIDE」( Android / iPhone )など強力なタイトルがポートフォリオを形成し,「バトルガール ハイスクール」( iPhone / Android )をはじめとした新規タイトルの投入も多数計画していることから,コロプラの牙城はまだしばらく崩れないだろう。

同社のアプリポートフォリオを見ると,黒猫は全指標を3か月ごとに落としており,少し不調だが,それ以外のタイトルに関しては戦略的かつ,隙のない運営が実現されている。2015年度も同社に注目が集まることは間違いないだろう。

●エイチーム

|

今回新しく決算レポートに加えたエイチームは,モバイルゲームを中心としたエンターテインメント事業と情報サイト運営を軸としたライフスタイルサポート事業の2つを柱とした会社だ。ゲームタイトルとしては,「ユニゾンリーグ」( iPhone / Android ),「レギオンウォー」( Android / iPhone ),「ダービーインパクト」( iPhone / Android ),「麻雀雷神 北斗の拳〜世紀末覇者バトル〜」( Android / iPhone )など多彩なジャンルを取り扱っている。

グラフを見ても分かるように,波はあるものの,全体に右肩上がりの成長を示している。直近の伸びは,堅調に推移する既存タイトルに加えて,2014年末に投入された「ユニゾンリーグ」が予想以上の伸びを記録したことによるものだ。

中長期的には,海外展開を進めるとしており,すでに「ダービーインパクト」の繁体字版などがリリースされ,収益に貢献している。

一時はNHN Entertainmentと合弁会社を設立,Kakao TalkやLINEといったメッセンジャーサービス向けのゲームを開発していくとされていた。しかし,6月の段階で資本提携は解消し,合弁会社Ateam NHN Entertainmentも解散となっている。NHN Entertainmentは保持していた株式58万株を資本提携の解消に伴い売却,これを6月22日付で,自社株取得という形でエイチームが14億360万円で買い付けている。この動きが次の四半期以降,どのような形で表れてくるのか,注目しておきたい。

※8月18日追記

初出時,古い情報を混在して記事を作成していたため,内容を更新しました。

●クルーズ

|

同じく今回から決算レポートに加えたクルーズは,ソーシャルゲーム開発・運営やネットコマース事業などを手がける会社だ。ゲームタイトルとしては,「アヴァロンの騎士」( iPhone / iPhone )や「HUNTER×HUNTER バトルコレクション」などのブラウザゲームをヒットさせており,最近ではネイティブアプリへのシフトを進めている。その一つである「エレメンタルストーリー」( Android / iPhone )は堅調に推移している。

四半期ごとの業績を示すグラフを見ると,2014年度の直前から伸び悩みが起きていることが分かる。現在は,「ネイティブアプリでヒットさせることを最重要項目」として設定しているという。このあたりは各社似たようなものだろうが,ネイティブゲームの投入は2014年からとなっており,開発にはかなり手間取ったようだ。とはいえ,すでに複数タイトルを展開しており,スクウェア・エニックスのIPを使った「ファイナルファンタジーグランドマスターズ」( Android / iPhone )の開発も発表されている(今回の会計期間には関係ないが「アヴァロンの騎士」後継作の展開も始まった)ものの,ネイティブアプリへの出遅れ感は否めない。

目論見どおりネイティブアプリがヒットすれば苦労はないのだが,このあたりはフタを開けてみないと分からないというのが実際のところだろう。オリジナルタイトルとIP路線で展開する同社のネイティブ戦略の成果に注目したい。

●ディー・エヌ・エー

|

グラフを見ると分かるとおり,下降局面はなんとなく一段落したかの様相だ。踊り場からさらなる成長を狙っている格好の同社だが,四半期ごとの国内ゲーム事業は売上高360億円前後,営業利益も100億円前後で推移するようになった。海外は,中国で「航海王 啓航(ワンピース)」が順調な立ち上がりを見せ,中国での売上が2014年度第4四半期に大きく伸びているが,営業利益は依然として15億円前後の赤字で推移している。

2015年度の戦略は,ネイティブアプリシフトの方針を明確に打ち出しており,なにより任天堂との業務資本提携への期待感が大きい。ゲーム業界トップクラス,各社が喉から手が出るほどほしがったIPを手に入れたのだ。任天堂とディー・エヌ・エーの共同チームは,同社から精鋭人材をアサインして年内のリリースを目指すとしており,2016年度末までに5タイトルをリリースする予定だ。さらに,任天堂との提携によるタイトルは,海外展開が前提のものと位置づけられているため,営業赤字の状態にある海外ゲーム部門を立て直す原動力にもなりそうだ。いずれにしても,任天堂との取り組みが再成長への試金石となる。

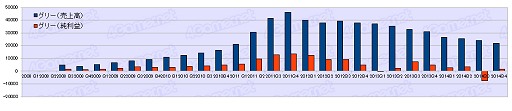

●グリー

|

減収に歯止めが掛からず,利益額も低迷,ディー・エヌ・エーほどの強力なIP獲得の話があるわけでもなく,見通しは若干怪しい。2014年度は,過去に買収したポケラボ,ソーシャルゲーム専用SNSであるOpenFeintについて,出資時に想定していた収益が見込めなくなったとの理由で減損処理を行い赤字計上している。

ゲーム事業における課題や方向性は基本的にディー・エヌ・エーと酷似しており,同社もネイティブシフトへ戦略の舵を切っている。国内では600名,20開発ライン体制を拡充し,好調な「消滅都市」にはマス向けのプロモーションを実施している。LINEとの協業タイトル「LINE タワーライジング」( Android / iPhone )など新規タイトルの仕込みは順調に進んでいるようだが,いずれにしてもヒットタイトルの創出に注力していくことになるのだろう。

●ミクシィ

|

「これがソーシャルゲームの爆発力だ」と言わんばかりの決算を発表し,第2のガンホーになりつつあるミクシィ。グラフを見ても,「モンスターストライク」( iPhone / Android )の凄まじさが伝わるだろう。モンストの貢献で四半期売上高は400億円を突破。2015年3月期の通期決算は,売上高1129億円(前年度122億円),営業利益523億円(前年度5億円),当期純利益330億円(前年度損失2億円)と売上は約10倍,営業利益に至っては約100倍になった。ガンホーの直近決算は,売上高1731億円,営業利益943億なので,名実ともに“第2のガンホー”になりつつある。

パズドラの戦略と同様,国民的IPに育てるべく,グッズやニンテンドー3DS,アニメ化など戦略を着実に実行しつつ,モンストのノウハウを活かした新規タイトルの開発も進めている。2015年度の売上予測は売上高1850億円,営業利益800億円を計画しており,ガンホーに追いつき追い越すべく,さらにアグレッシブに勝負をかけていくと思われる。

ここまで読むと,読者の皆様もお分かりと思うが,スマホ展開で景気のよい話も聞こえてくるゲーム業界の中でも,勝ち組と負け組が明確になってきており,後者はスマホの爆発力の恩恵を受けられずにいる。もちろん,全体的に増収増益基調で,赤字会社は赤字幅を圧縮できているのだが,それでも厳しい戦いを強いられている企業は多い。

この恩恵にあやかろうとする競合の参入も多く,競争はますます激化していくだろうが,新規参入のプレイヤーは,二番煎じでは勝ち抜けない土壌になっていることは間違いない。また,新規タイトルを何本打てるかといった資本力勝負の様相と,強力なIPを獲得できるか,という分かりやすい勝敗のポイントも垣間見える。コロプラのように,他社IPに依存せず,独自IPでヒットを連発するのは並大抵のことではない。

また,パチンコ・パチスロ向けの開発や,アミューズメント施設・機器事業を手掛けていた老舗ゲームメーカーの中でも,オンラインゲーム事業が稼ぎ頭になってはいるが,パチスロ向けなどの既存事業で苦しみ,処理をうまくこなせるところとそうでないところでも差がついてきている。

そして,一時期ほど「M&Aを手当たり次第」という風潮でもなくなっており,過去に出資,買収した企業の減損を立てる企業も多い。スマートフォンなどのデバイスでゲームをプレイすること,課金することが一般的になる中で,市場自体は成長しているが,なんとなく出したゲームが市場の成長に押し上げてもらえるほど甘くはない。その企業の「地力」が試される環境になってきている。本当の勝負はここからだ。

- この記事のURL:

4Gamer.net最新情報

プラットフォーム別新着記事

総合新着記事

企画記事

新着連載

新着レビュー